Rapport financier trimestriel pour le trimestre ayant pris fin le 30 juin 2022 (non audité)

ISSN 2817-2957

No de cat. FD3-3F-PDF

1. Introduction

Le présent rapport trimestriel a été préparé par la direction au titre de l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités établies par le Conseil du Trésor dans sa Directive sur les normes comptables : Directive GC 4400 Rapport financier trimestriel des ministères. Il doit être lu de concert avec le Budget principal des dépenses 2022-2023 du Centre d’analyse des opérations et déclarations financières du Canada (CANAFE).

Le présent rapport n’a pas fait l’objet d’un audit ou d’un examen externe.

1.1. Pouvoirs, mandat et activités de programme

CANAFE (le Centre) est l’unité du renseignement financier et l’organisme de réglementation de lutte contre le blanchiment d’argent et le financement des activités terroristes du Canada. Il contribue à la détection, à la prévention et à la dissuasion en matière de blanchiment d’argent et de financement des activités terroristes. Les produits de renseignements financiers et les fonctions de conformité du Centre contribuent de façon unique à la sécurité des Canadiens et des Canadiennes et à la protection de l’intégrité du système financier du pays.

CANAFE est un organisme autonome qui mène ses activités indépendamment des services de police, des organismes d’application de la loi et d’autres entités auxquels il est autorisé à communiquer des renseignements financiers. Il relève du ministre des Finances, qui lui, doit rendre des comptes au Parlement sur les activités du Centre. L’administration centrale de CANAFE se trouve à Ottawa et ses bureaux régionaux à Montréal, à Toronto et à Vancouver.

CANAFE a été établi et ses activités sont régies par la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes et les règlements connexes. Il est un de plusieurs partenaires nationaux du régime canadien de lutte contre le blanchiment d’argent et le financement des activités terroristes dirigé par le ministère des Finances.

CANAFE remplit son mandat en menant les activités suivantes :

- Il reçoit des déclarations d’opérations financières et des renseignements transmis volontairement conformément aux lois et aux règlements applicables.

- Il protège les renseignements personnels en sa possession.

- Il voit à ce que les entités déclarantes se conforment aux lois et aux règlements applicables.

- Il tient un registre des entreprises de services monétaires au Canada.

- Il produit des renseignements financiers utiles aux enquêtes sur le blanchiment d’argent, le financement des activités terroristes et les menaces envers la sécurité du Canada.

- Il cherche et analyse des données provenant de sources variées qui mettent en lumière les tendances et les constantes dans le domaine du blanchiment d’argent et du financement des activités terroristes.

- Il sensibilise le public au blanchiment d’argent et au financement des activités terroristes et l’aide à mieux comprendre ces questions.

En outre, CANAFE est membre du Groupe Egmont, réseau international d’unités du renseignement financier (URF) qui collaborent et échangent des renseignements pour lutter contre le blanchiment d’argent et le financement des activités terroristes. CANAFE contribue également à d’autres tribunes multilatérales comme le Groupe d’action financière (GAFI), le Groupe Asie-Pacifique sur le blanchiment d’argent (GAP) et le Groupe d’action financière des Caraïbes (GAFIC). Il participe aussi à l’élaboration de politiques au niveau international et fournit de l’assistance technique aux autres URF.

Les activités de programme du Centre sont décrites à la partie II du Budget principal des dépenses 2022-2023 et dans le Plan ministériel 2022-2023.

1.2. Méthode de présentation

Le présent rapport financier trimestriel a été préparé par la direction au moyen d’une comptabilité axée sur les dépenses et d’un cadre de rapport financier spécialisé dans le but de répondre aux besoins en matière d’information financière concernant l’utilisation des autorisations de dépenser. L’état des autorisations qui l’accompagne rend compte des autorisations de dépenser accordées au Centre par le Parlement et celles utilisées par le Centre conformément au Budget principal des dépenses et au Budget supplémentaire des dépenses pour les deux exercices ainsi que les transferts des crédits centraux du Conseil du Trésor approuvés à la fin du trimestre.

Le gouvernement ne peut dépenser sans l’autorisation du Parlement. Les autorisations sont accordées par l’établissement de limites fixées annuellement aux termes de lois de crédits, ou par l’entremise de lois énonçant des pouvoirs législatifs de dépenser à des fins déterminées.

CANAFE utilise la méthode de la comptabilité d’exercice pour la préparation et la présentation de ses états financiers annuels, lesquels font partie du processus de rédaction du rapport ministériel sur le rendement. Toutefois, la méthode de comptabilité axée sur les dépenses continue de s’appliquer aux autorisations de dépenser votées par le Parlement.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

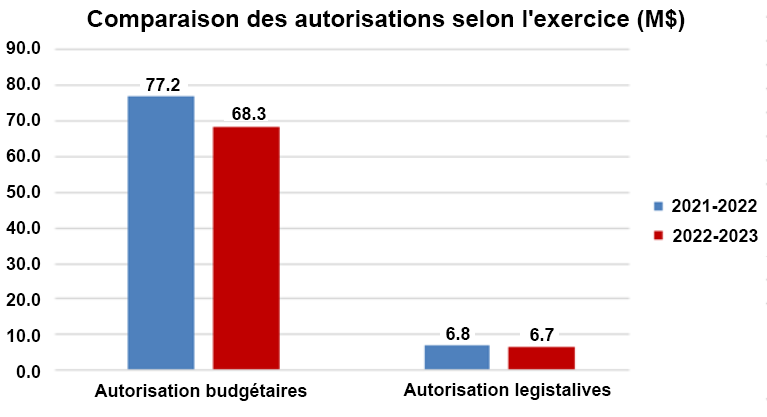

Le présent rapport financier trimestriel fait état des résultats observés au cours de l’exercice actuel. Le graphique ci-dessous compare les autorisations budgétaires et législatives pour les trois premiers mois de l’exercice 2022-2023 à celles de l’exercice 2021-2022.

2.1. Analyse des autorisations

Le tableau ci-dessous présente une comparaison entre les autorisations cumulatives votées pour l’exercice actuel et celles votées pour l’exercice précédent.

| Autorisations disponibles (en milliers) |

2022-2023 | 2021-2022 | Variation ($) | Variation (%) |

|---|---|---|---|---|

| Budgétaires | ||||

| Votées | ||||

| Crédit 1 – Autorisations de programme | 68 294 | 77 201 | -8 907 | -12 % |

| Législatives | ||||

| Régime d'avantages sociaux des employés | 6 694 | 6 840 | -146 | -2 % |

| Total – Autorisations budgétaires | 74 988 | 84 041 | -9 053 | -11 % |

| Autorisations non budgétaires | 0 | 0 | 0 | 0 % |

| Total – Autorisations Note de bas de page 1 | 74 988 $ | 84 041 $ | -9 053 $ | -11 % |

2.1.1. Autorisations budgétaires votées

Le total des autorisations de programme du Crédit 1 disponibles le 30 juin 2022 est de 68,3 M$ contre 77,2 M$ pour la même période en 2021-2022. La diminution de 8,9 M$ (-12 %) est attribuable aux facteurs suivants :

- Une diminution de 8,8 M$ du financement annoncé dans le Portrait économique et budgétaire 2020, qui sera consacré à la lutte contre la criminalité financière, à la relocalisation des bureaux de l’administration centrale de CANAFE et à la modernisation du cadre de déclaration des mouvements transfrontaliers d’espèces, et qui comprend les demandes de report de fonds approuvées subséquentes.

- Une diminution de 0,4 M$ fondée sur le profil de financement des initiatives annoncé dans le Budget 2019 pour renforcer le régime canadien de lutte contre le blanchiment d’argent et le financement des activités terroristes, et qui comprend les demandes de report de fonds subséquentes.

- Une diminution de 0,2 M$ attribuable à la variation des transferts à d’autres ministères pour des services fournis à CANAFE.

- Une augmentation de 0,4 M$ des fonds découlant de demandes de report de fonds approuvées pour répondre à des pressions opérationnelles.

- Une augmentation de 0,1 M$ des fonds liés au personnel pour une augmentation approuvée fondée sur l’indexation annuelle au coût de la vie et d’autres rajustements au financement de la rémunération.

2.1.2. Autorisations budgétaires législatives

Le total des autorisations législatives disponibles le 30 juin 2022 est de 6,7 M$, comparativement à 6,8 M$ pour la même période en 2021-2022

2.2. Analyse des dépenses

Le tableau ci-dessous présente une comparaison entre les dépenses cumulatives de l’exercice actuel au 30 juin par crédit et les dépenses de l’exercice précédent.

| Dépenses cumulatives (en milliers) | 2022-2023 | 2021-2022 | Variation ($) | Variation (%) |

|---|---|---|---|---|

| Budgétaires | ||||

| Votées | ||||

| Crédit 1 – Dépenses de programme | 14 539 | 11 700 | 2 839 | 24 % |

| Législatives | ||||

| Régime d'avantages sociaux des employés | 1 673 | 1 710 | -37 | -2 % |

| Total – Dépenses budgétaires | 16 212 | 13 411 | 2 802 | 21 % |

| Dépenses non budgétaires | 0 | 0 | 0 | 0 % |

| Total – Dépenses cumulativesNote de bas de page 2 | 16 212 $ | 13 411 $ | 2 802 $ | 21 % |

2.2.1. Dépenses budgétaires votées

Au 30 juin 2022, le total des dépenses votées s’élevait à 14,5 M$ pour 2022-2023, contre 11,7 M$ en 2021-2022, ce qui représente une augmentation de 2,8 M$ (24 %). La hausse nette résulte des variations dans les catégories de dépenses suivantes :

- Les dépenses liées au personnel se sont accrues de 2,0 M$ à la suite d’une hausse des embauches d’employés et d’étudiants, et de la mise en œuvre approuvée de l’indexation annuelle au coût de la vie.

- Les dépenses liées aux services professionnels et spéciaux se sont accrues de 170 000 $, principalement pour avoir eu recours à des services-conseils et des services professionnels en technologie de l’information.

- Les coûts de location se sont accrus de 340 000 $ en raison d’un accroissement lié aux licences de logiciels et aux frais de maintenance pour des logiciels clients et d’applications.

- La variation restante est une légère augmentation des dépenses liées à l’information, au transport, à la communication et aux locations, contrebalancée par une petite diminution des dépenses en acquisition de machines et d’équipement.

2.2.2. Dépenses budgétaires législatives

Les dépenses législatives ont diminué, lors du premier trimestre, de 37 000 $ (-2 %), passant de 1,71 M$ pour 2021-2022 à 1,67 M$ pour 2022-2023. Cette variation s’explique par une diminution des cotisations de l’employeur aux programmes de pensions et d’indemnisation en cas de décès de la fonction publique, proportionnelle à l’accroissement des dépenses liées au personnel pour les étudiants, qui ne participent pas à ces programmes. Cette réduction a été contrebalancée par une petite hausse des cotisations de l’employeur à l’assurance emploi (AE) et au Régime de pensions du Canada (RPC) en raison d’une augmentation des dépenses liées au personnel.

3. Risques et incertitudes

À titre d’unité du renseignement financier du Canada et de partenaire du régime canadien de lutte contre le blanchiment d’argent et le financement des activités terroristes, CANAFE mène ses activités dans un environnement dynamique en constante évolution. Pour déterminer de façon proactive les risques et les possibilités, CANAFE doit anticiper et évaluer les facteurs de risque internes et externes qui pourraient affecter la conception et l’exécution de ses programmes, ainsi que l’atteinte de ses objectifs stratégiques. Il doit aussi cerner les facteurs et les risques qui pourraient l’empêcher de gérer efficacement ses ressources.

CANAFE maintient un profil de risque organisationnel (PRO) qui lui permet de cerner et de gérer ses principaux risques organisationnels. La création d’un PRO est un processus d’auto évaluation visant à cerner, à valider et à mesurer les risques pour lesquels des mesures ou interventions peuvent améliorer les résultats ou prévenir les effets adverses. Des comités de haute direction revoient régulièrement le PRO, et le processus de planification opérationnelle détermine des activités visant à atténuer les risques. Le PRO sert à fournir de l’information aux décideurs et aux gestionnaires de CANAFE pour la planification et l’établissement des priorités.

En raison de la pandémie mondiale, il subsiste un haut niveau d’incertitudes et de risques associés au calendrier des initiatives prévues et aux dépenses connexes. En raison de cette anomalie, les tendances des dépenses d’une année à l’autre peuvent ne pas être aussi informatives que lors des cycles annuels précédents.

3.1. Facteurs de risque et mesures d’atténuation

Un des risques figurant dans le PRO de CANAFE concerne son matériel et ses logiciels GI/TI vieillissants qui pourraient nuire à la capacité du Centre à atteindre ses objectifs. CANAFE dépend d’une infrastructure TI sophistiquée pour recevoir, stocker et sécuriser chaque année plus de trente millions de nouvelles déclarations d’opérations financières. Les systèmes de CANAFE soutiennent le cadre de conformité qui repose massivement sur la technologie, ce qui facilite le suivi et la consignation en matière de conformité, mais aussi permet aux entreprises de transmettre des déclarations d’opérations financières et de remplir leurs obligations législatives et réglementaires. Cette infrastructure permet en outre aux analystes du renseignement de filtrer l’information, de l’analyser et de produire des renseignements financiers exploitables pour les services de police et les organismes d’application de la loi et de sécurité nationale au Canada. Ces activités ne sont possibles que grâce à des systèmes modernes capables de gérer une quantité élevée d’information, d’établir des liens et de produire les résultats voulus en temps réel ou presque réel.

Pour gérer les risques liés à son matériel et à ses logiciels GI/TI vieillissants, le Centre s’est lancé dans un vaste effort pluriannuel de modernisation soutenu par sa stratégie numérique à long terme. Grâce à un important nouveau financement prévu dans le Budget 2022, le Centre se concentre à mettre à niveau ses systèmes TI afin de suivre la rapide innovation technologique qui a cours dans le secteur de la finance, ainsi que dans tous les autres secteurs, partout dans le monde. La stratégie numérique de CANAFE consiste à s’assurer que l’organisation est en mesure de tirer parti des technologies nouvelles et émergentes, d’offrir une valeur opérationnelle ajoutée, de hausser le rendement, d’améliorer les services numériques, de relever l’expérience utilisateur, et d’explorer de nouvelles façons modernes de réaliser le mandat du Centre.

4. Changements importants dans les opérations, le personnel et les programmes

4.1. Principaux changements relatifs au personnel

Il n’y a eu aucun changement de personnel au niveau de la haute direction durant le premier trimestre de 2022-2023.

4.2. Changements dans le financement

Le Budget 2019 a octroyé des ressources (jusqu’à 20,5 M$ sur cinq ans) à CANAFE pour renforcer le régime canadien de lutte contre le blanchiment d’argent et le financement des activités terroristes. Le financement soutient les cinq initiatives suivantes :

- Mise en œuvre de la deuxième série de modifications réglementaires et législatives

- Analyse du blanchiment d’argent par voies commerciales

- Communication de renseignements à Revenu Québec et au Bureau de la concurrence

- Renforcement des activités de sensibilisation et d’examen en matière de conformité de CANAFE

- Élargissement des projets de partenariat public-privé de CANAFE

Les fonds octroyés à CANAFE en 2022-2023 pour ces initiatives se chiffrent à 4,2 M$ (excluant le 0,5 M$ octroyé pour le régime d’avantages sociaux des employés). Cette information tient compte des demandes de report de fonds approuvées.

CANAFE a reçu en 2019-2020 du financement hors cycle pour contribuer à la Stratégie nationale de lutte contre la traite des personnes (2,2 M$ sur cinq ans). Le financement de 2022 2023 pour cette initiative est de 0,5 M$ (excluant le 0,1 M$ octroyé pour le régime d’avantages sociaux des employés). Cette information tient compte des demandes de report de fonds approuvées.

Le Portrait économique et budgétaire du 8 juillet 2020 annonçait du financement pour CANAFE (jusqu’à 130,5 M$ sur cinq ans) pour combattre la criminalité financière, relocaliser les bureaux de l’administration centrale de CANAFE et moderniser le cadre de déclaration des mouvements transfrontaliers d’espèces. Le financement de 2022-2023 pour ces initiatives est de 13,6 M$ (excluant le 1,2 M$ octroyé pour le régime d’avantages sociaux des employés). Cette information tient compte des demandes de report de fonds approuvées.

5. Approbation par les cadres supérieurs

Approuvé par :

Jessica Kaluski, Dirigeante principale des finances (DPF)

Date : le 26 août 2022

Donna Achimov, Directrice et présidente-directrice générale (PDG) par intérim

Date : le 26 août 2022

| Exercice 2022-2023 | Exercice 2021-2022 | |||||

|---|---|---|---|---|---|---|

| Total des crédits disponibles pour l'exercice se terminant le 31 mars 2023Note de bas de page 3 | Crédits utilisés au cours du trimestre ayant pris fin le 30 juin 2022 | Cumul des crédits utilisés à la fin du trimestre | Total des crédits disponibles pour l'exercice se terminant le 31 mars 2022Note de bas de page 4 | Crédits utilisés au cours du trimestre ayant pris fin le 30 juin 2021 | Cumul des crédits utilisés à la fin du trimestre | |

| Autorisations budgétaires | ||||||

| Crédit 1 – Dépenses de programme | 68 294 | 14 539 | 14 539 | 77 201 | 11 700 | 11 700 |

| Autorisations législatives budgétaires | ||||||

| Cotisations aux régimes d'avantages sociaux des employés | 6 694 | 1 673 | 1 673 | 6 840 | 1 710 | 1 710 |

| Total – Autorisations budgétaires | 74 988 | 16 212 | 16 212 | 84 041 | 13 411 | 13 411 |

| Autorisations non budgétaires | 0 | 0 | 0 | 0 | 0 | 0 |

| Total – AutorisationsNote de bas de page 5 | 74 988 $ | 16 212 $ | 16 212 $ | 84 041 $ | 13 411 $ | 13 411 $ |

| Dépenses | Exercice 2022-2023 | Exercice 2021-2022 | ||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2023 | Dépenses au cours du trimestre ayant pris fin le 30 juin 2022 | Cumul des dépenses à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2022Note de bas de page 6 | Dépenses au cours du trimestre ayant pris fin le 30 juin 2021 | Cumul des dépenses à la fin du trimestre | |

| Personnel | 45 451 | 13 724 | 13 724 | 53 060 | 11 777 | 11 777 |

| Transport et communication | 964 | 74 | 74 | 1 701 | 12 | 12 |

| Information | 418 | 269 | 269 | 427 | 88 | 88 |

| Services professionnels et spéciaux | 10 137 | 926 | 926 | 17 525 | 755 | 755 |

| Locations | 6 744 | 883 | 883 | 5 876 | 542 | 542 |

| Réparation et entretien | 527 | 223 | 223 | 826 | 21 | 21 |

| Services publics, fournitures et approvisionnement | 258 | 62 | 62 | 380 | 48 | 48 |

| Acquisition de terrains, de bâtiments et d'ouvrages | 0 | 0 | 0 | 1 229 | 0 | 0 |

| Acquisition de machines et d'équipement | 3 781 | 49 | 49 | 2 978 | 165 | 165 |

| Paiements de transfert | 0 | 0 | 0 | 40 | 0 | 0 |

| Autres subventions et paiements | 14 | 2 | 2 | 0 | 2 | 2 |

| Total – Dépenses budgétairesNote de bas de page 7 | 68 294 $ | 16 212 $ | 16 212 $ | 80 041 $ | 13 411 $ | 13 411 $ |

- Date de modification :