Rapport financier trimestriel pour le trimestre ayant pris fin le 31 décembre 2024 (non audité)

ISSN 2817-2957

No de cat. FD3-3F-PDF

1. Introduction

Le présent rapport trimestriel a été préparé par la direction au titre de l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités établies par le Conseil du Trésor dans sa Directive sur les normes comptables : Directive GC 4400 Rapport financier trimestriel des ministères. Il doit être lu de concert avec le Budget principal des dépenses 2024-2025 du Centre d’analyse des opérations et déclarations financières du Canada (CANAFE).

Le présent rapport n’a pas fait l’objet d’un audit ou d’un examen externe.

1.1. Pouvoirs, mandat et activités de programme

CANAFE (le Centre) est l’unité du renseignement financier et l’organisme de réglementation de lutte contre le blanchiment d’argent et le financement des activités terroristes du Canada. Il contribue à la détection, à la prévention et à la dissuasion en matière de blanchiment d’argent et de financement des activités terroristes. Les produits de renseignements financiers et les fonctions de surveillance du Centre contribuent de façon unique à la sécurité des Canadiens et à la protection de l’intégrité du système financier du pays.

CANAFE est un organisme autonome qui mène ses activités indépendamment des services de police, des organismes d’application de la loi et d’autres entités auxquels il est autorisé à communiquer des renseignements financiers. Il relève du ministre des Finances, qui doit rendre des comptes au Parlement sur les activités du Centre. L’administration centrale de CANAFE se trouve à Ottawa et ses bureaux régionaux à Montréal, Toronto et Vancouver.

CANAFE a été établi et ses activités sont régies par la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes et ses règlements connexes. Il est un de plusieurs partenaires nationaux du régime canadien de lutte contre le blanchiment d’argent et le financement des activités terroristes dirigé par le ministère des Finances.

CANAFE remplit son mandat en menant les activités suivantes :

- Il reçoit des déclarations d’opérations financières et des renseignements transmis volontairement conformément aux lois et aux règlements applicables.

- Il protège les renseignements personnels en sa possession.

- Il voit à ce que les entités déclarantes se conforment aux lois et aux règlements applicables.

- Il tient un registre des entreprises de services monétaires au Canada.

- Il produit des renseignements financiers utiles aux enquêtes sur le blanchiment d’argent, le financement des activités terroristes et les menaces envers la sécurité du Canada.

- Il fait de la recherche et l’analyse de données provenant de sources variées qui mettent en lumière les tendances et les constantes associées au blanchiment d’argent et au financement des activités terroristes.

- Il sensibilise le public au blanchiment d’argent et au financement des activités terroristes et l’aide à mieux comprendre ces phénomènes.

En outre, CANAFE est membre du Groupe Egmont, un réseau international d’unités du renseignement financier (URF) qui s’entraident et échangent des renseignements pour lutter contre le blanchiment d’argent et le financement des activités terroristes. CANAFE contribue également à d’autres forums multilatéraux, comme le Groupe d’action financière (GAFI), le Groupe Asie-Pacifique sur le blanchiment d’argent (GAP) et le Groupe d’action financière des Caraïbes (GAFIC). Il participe aussi à l’élaboration de politiques internationales et fournit de l’assistance technique aux autres URF.

Les activités de programme du Centre sont décrites à la partie II du Budget principal des dépenses 2024-2025 et dans le Plan ministériel 2024-2025.

1.2. Méthode de présentation

Ce rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du Centre accordées par le Parlement et utilisées par le Centre, de manière cohérente avec le Budget principal des dépenses et les budgets supplémentaires des dépenses pour l’exercice 2024-2025. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut pas dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

CANAFE utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

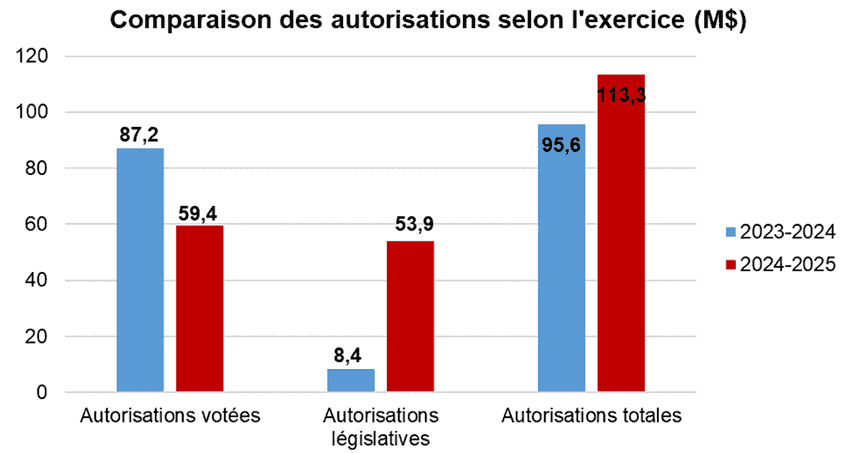

Le présent rapport financier ministériel trimestriel fait état des résultats observés au cours de l’exercice actuel. Le graphique ci-dessous compare les autorisations votées et législatives pour les neuf premiers mois de l’exercice 2024-2025 à celles de l’exercice 2023-2024.

2.1. Analyse des autorisations

Le tableau ci-dessous présente une comparaison entre les autorisations cumulatives votées pour l’exercice actuel et celles votées pour l’exercice précédent.

| Autorisations disponibles (en milliers de dollars) | 2024-2025 | 2023-2024 | Variation ($) | Variation (%) |

|---|---|---|---|---|

| Votées | ||||

| Crédit 1 – Dépenses de programme | 59 366 | 87 162 | -27 796 | -32 % |

| Législatives | ||||

| Paiements au titre de l'article 50.1 de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes | 49 362 | 0 | 49 362 | 0 % |

| Cotisations aux régimes d'avantages sociaux des employés | 4 557 | 8 399 | -3 842 | -46 % |

| Autorisations cumulatives | 113 285 | 95 561 | 17 724 | 19 % |

Le total des autorisations votées et législatives disponibles au 31 décembre 2024 est de 113,3 M$ contre 95,6 M$ pour la même période en 2023-2024. Il s’agit d’une augmentation d’environ 17,7 M$ (ou 19 %). Cela est principalement attribuable à la réception du financement annoncé dans le budget 2024 en vue d’améliorer la cyberrésilience de CANAFE et d’assurer la mise en œuvre de mesures de protection des données supplémentaires, les demandes approuvées de report du financement annoncé dans le budget de 2022 et une augmentation du report du budget de fonctionnement pour cet exercice, par rapport à 2023-2024.

Depuis le 1er avril 2024, CANAFE a mis en œuvre un nouveau modèle de financement par cotisations relatives aux frais découlant des modifications apportées à la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes, dans le cadre duquel les entités déclarantes (ED) assujetties à la réglementation en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes versent une cotisation annuelle pour couvrir les frais liés à la fonction de surveillance du Centre. Par conséquent, des autorisations sont passées d’autorisations votées à des autorisations législatives.

2.1.1. Autorisations budgétaires votées

| Autorisations disponibles (en milliers de dollars) | 2024-2025 | 2023-2024 | Variation ($) | Variation (%) |

|---|---|---|---|---|

| Crédit 1 – Dépenses de programme | 59 366 | 87 162 | -27 796 | -32 % |

Le total des autorisations budgétaires votées disponibles au 31 décembre 2024 est de 59,4 M$ contre 87,2 M$ pour la même période en 2023-2024. La diminution de 27,8 M$ (ou 32 %) est principalement attribuable à la reclassification d’une partie des autorisations de CANAFE, qui sont passées des autorisations votées aux autorisations législatives, comme décrites ci-dessus.

2.1.2. Autorisations budgétaires législatives

| Autorisations disponibles (en milliers de dollars) | 2024-2025 | 2023-2024 | Variation ($) | Variation (%) |

|---|---|---|---|---|

| Paiements au titre de l'article 50.1 de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes | 49 362 | 0 | 49 362 | S.O. |

| Cotisations aux régimes d'avantages sociaux des employés | 4 557 | 8 399 | -3 842 | -46 % |

| Total des autorisations législatives | 53 919 | 8 399 | 45 520 | 542 % |

Le total des autorisations budgétaires législatives disponibles au 31 décembre 2024 était de 53,9 M$, comparativement à 8,4 M$ pour la même période en 2023-2024. L’augmentation de 45,5 M$ (ou 542 %) est principalement attribuable à la reclassification d’une partie des autorisations de CANAFE, qui sont passées d’autorisations votées à des autorisations législatives, comme décrites ci-dessus. Les autorisations budgétaires pour le régime d’avantages sociaux des employés (RASE) du programme de Surveillance pour 2024-2025 sont incluses dans les paiements au titre de l’article 50.1 de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes.

2.2. Analyse des dépenses

Le tableau ci-dessous présente une comparaison entre les dépenses cumulatives de l’exercice actuel au 31 décembre 2024 et les dépenses de l’exercice précédent.

| Dépenses cumulatives (en milliers de dollars) | 2024-2025 | 2023-2024 | Variation ($) | Variation (%) |

|---|---|---|---|---|

| Votées | ||||

| Crédit 1 – Dépenses de programme | 35 613 | 57 753 | -22 141 | -38 % |

| Législatives | ||||

| Paiements au titre de l'article 50.1 de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes | 27 356 | 0 | 27 356 | S.O. |

| Cotisations aux régimes d'avantages sociaux des employés | 3 357 | 6 299 | -2 942 | -47 % |

| Dépenses cumulatives | 66 326 | 64 052 | 2 273 | 4 % |

Au 31 décembre 2024, le total des dépenses budgétaires votées et législatives s’élevait à 66,3 M$ en 2024-2025, comparativement à 64 M$ en 2023-2024, ce qui représente une augmentation de 2,3 M$ (ou 4 %). La variation s’explique principalement par une augmentation dans les dépenses liées à l’acquisition de machines et d’équipement, principalement pour les réseaux et la communication. Les dépenses pour le régime d’avantages sociaux des employés (RASE) du programme de Surveillance pour 2024-2025 sont incluses dans les paiements au titre de l’article 50.1 de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes.

3. Risques et incertitudes

À titre d’unité du renseignement financier du Canada et de partenaire du régime canadien de lutte contre le blanchiment d’argent et le financement des activités terroristes, CANAFE mène ses activités dans un environnement dynamique en constante évolution. Pour déterminer de façon proactive les risques et les possibilités, CANAFE doit anticiper et évaluer les facteurs de risque internes et externes qui pourraient affecter la conception et l’exécution de ses programmes, ainsi que l’atteinte de ses objectifs stratégiques. Il doit aussi cerner les facteurs et les risques qui pourraient l’empêcher de gérer efficacement ses ressources.

CANAFE maintient un profil de risque organisationnel (PRO) qui lui permet de cerner et de gérer ses principaux risques organisationnels. La création d’un PRO est un processus d’autoévaluation visant à cerner, à valider et à mesurer les risques pour lesquels des mesures ou interventions peuvent améliorer les résultats ou prévenir les effets adverses. Des comités de haute direction revoient le PRO, et le processus de planification opérationnelle détermine des activités visant à atténuer les risques. Le PRO sert à fournir de l’information aux décideurs et aux gestionnaires de CANAFE pour la planification et l’établissement des priorités. Le Centre a entamé un examen complet et une mise à jour du PRO afin de tenir compte des récents changements organisationnels, notamment en ce qui concerne le champ d’application opérationnel, le budget, les cadres législatifs et réglementaires, le personnel et les actifs.

3.1. Facteurs de risque et mesures d’atténuation

CANAFE demeure vigilant dans son anticipation des risques, situations et événements qui ont une incidence sur son environnement opérationnel, et dans sa préparation à ceux-ci. En 2023-2024, le Centre a adopté une nouvelle vision de modernisation importante afin de veiller à ce qu’il soit en mesure de gérer les nouvelles menaces dans le domaine de la lutte contre le blanchiment d’argent (BA) et le financement des activités terroristes (FAT) au Canada, en mettant l’accent sur le perfectionnement des compétences, le peaufinage des processus et l’intégration des technologies de pointe afin de permettre un fonctionnement en temps réel.

On s’attend à ce que les pressions sur les autorisations budgétaires de fonctionnement s’intensifient au cours des prochains exercices financiers, à mesure que de nouvelles mesures seront annoncées pour assurer la prestation efficace des programmes et services du gouvernement fédéral, et pour veiller à ce que l’argent des contribuables canadiens soit utilisé de manière efficiente pour les programmes qui ont le plus d’importance pour eux. CANAFE a répondu à l’appel et cherche activement des manières de rationaliser ses activités afin de devenir plus efficient et d’offrir de la valeur à la population canadienne.

Compte tenu de la mise en œuvre du modèle de financement par cotisations relatives aux frais de CANAFE, certaines entités déclarantes (ED) réglementées assujetties à la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes doivent payer une cotisation annuelle pour couvrir les coûts de la fonction de surveillance du Centre. Le recouvrement comporte un risque inhérent, comme tout processus relatif aux comptes débiteurs. CANAFE examinera et évaluera régulièrement l’efficacité et l’efficience du processus tout au long de sa maturation.

4. Changements importants dans les activités, le personnel et les programmes

4.1. Autorisations de financement

Dans le budget de 2024, le gouvernement s’est engagé à verser 27 millions de dollars sur cinq ans, à compter de 2024-2025, et 2,3 millions de dollars par année par la suite au Centre en vue d’améliorer sa cyberrésilience et d’assurer la mise en œuvre de mesures de protection des données supplémentaires à long terme.

4.2. Principaux changements relatifs au personnel

Il n’y a pas eu de changement au sein du personnel clé au cours du troisième trimestre de l’exercice 2024-2025.

5. Approbation par les cadres supérieurs

Approuvé par :

Jessica Kaluski, Dirigeante principale des finances (DPF)

Date : le 17 février 2025

Annette Ryan, Directrice et présidente-directrice générale par intérim

Date : le 21 février 2025

| Exercice 2024-2025 | Exercice 2023-2024 | |||||

|---|---|---|---|---|---|---|

| Autorisations budgétaires | Total des crédits disponibles pour l'exercice se terminant le 31 mars 2025 Note de bas de page * | Crédits utilisés au cours du trimestre ayant pris fin le 31 décembre 2024 | Cumul des crédits utilisés à la fin du trimestre | Total des crédits disponibles pour l'exercice se terminant le 31 mars 2024 Note de bas de page * | Crédits utilisés au cours du trimestre ayant pris fin le 31 décembre 2023 | Cumul des crédits utilisés à la fin du trimestre |

| Votées | ||||||

| Crédit 1 – Dépenses de programme | 59 366 | 14 426 | 35 613 | 87 162 | 19 597 | 57 753 |

| Législatives | ||||||

| Paiements au titre de l'article 50.1 de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes | 49 362 | 9 852 | 27 356 | 0 | 0 | 0 |

| Régime d'avantages sociaux des employés | 4 557 | 2 112 | 3 357 | 8 399 | 2 100 | 6 299 |

| Total des autorisations | 113 285 | 26 390 | 66 326 | 95 561 | 21 697 | 64 052 |

| Exercice 2024-2025 | Exercice 2023-2024 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2025 | Dépenses au cours du trimestre ayant pris fin le 31 décembre 2024 | Cumul des dépenses à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2024 | Dépenses au cours du trimestre ayant pris fin le 31 décembre 2023 | Cumul des dépenses à la fin du trimestre | |

| Dépenses | ||||||

| Personnel | 73 758 | 18 220 | 50 417 | 66 979 | 15 579 | 50 140 |

| Transport et communication | 1 056 | 222 | 1 118 | 919 | 236 | 1 228 |

| Information | 937 | 128 | 385 | 872 | 386 | 796 |

| Services professionnels et spéciaux | 17 766 | 1 852 | 5 427 | 6 176 | 1 724 | 5 226 |

| Locations | 13 794 | 3 738 | 5 030 | 7 767 | 3 341 | 4 805 |

| Acquisition, réparation et entretien | 2 341 | 102 | 789 | 573 | 122 | 692 |

| Services publics, fournitures et approvisionnement | 201 | 83 | 160 | 204 | 57 | 157 |

| Acquisition de terrains, de bâtiments et d'ouvrages | 0 | 0 | 0 | 0 | 0 | 0 |

| Acquisition de machines et d'équipement | 3 428 | 2 033 | 2 892 | 12 068 | 164 | 886 |

| Frais de la dette publique | 0 | 0 | 12 | 0 | 0 | 0 |

| Autres | 4 | 12 | 96 | 3 | 88 | 122 |

| Total des dépenses budgétaires | 113 285 | 26 390 | 66 326 | 95 561 | 21 697 | 64 052 |

- Date de modification :