Avis sur l'évaluation relative aux obligations entrant en vigueur le 1er juin 2021

Le 1er juin 2021, des modifications apportées à certains règlements pris en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (la Loi) (règlements modifiés) entreront en vigueur. Ces dispositions modifieront certaines obligations que doivent remplir les entités déclarantes assujetties à la Loi et créeront également de nouvelles obligations. Les modifications ont été publiées dans la Gazette du Canada le 10 juillet 2019 et le 10 juin 2020.

- Règlement modifiant certains règlements pris en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (DORS/2019-240)

- Règlement modifiant le Règlement modifiant certains règlements pris en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes, 2019 (DORS/2020-112)

Les entités déclarantes doivent se conformer à toutes les obligations au titre de la Loi et de ses règlements. Le Centre d'analyse des opérations et déclarations financières du Canada (CANAFE) comprend que certaines d'entre elles pourraient avoir de la difficulté à remplir leurs obligations d'ici au 1er juin 2021. CANAFE s'est engagé à travailler de façon constructive avec les entités déclarantes lorsque cela est possible.

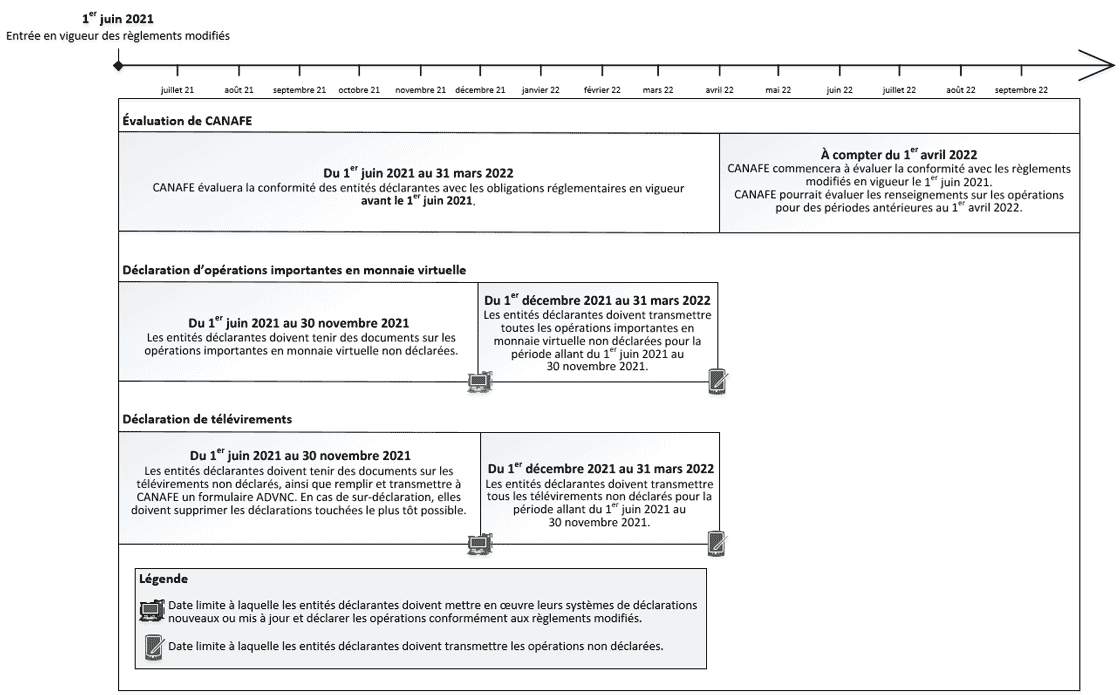

À quel moment CANAFE évaluera les obligations qui entrent en vigueur le 1er juin 2021?

Vu la portée des règlements modifiés et leurs répercussions sur CANAFE et sur les entités déclarantes, CANAFE se montrera souple et raisonnable lors de l'évaluation de la conformité des entités déclarantes avec les règlements modifiés.

Conformément à sa politique opérationnelle axée sur la période des examens, CANAFE commencera à évaluer la conformité avec les règlements modifiés le 1er avril 2022.

Du 1er juin 2021 au 31 mars 2022, CANAFE évaluera la conformité avec les obligations réglementaires en vigueur avant le 1er juin 2021. Pendant cette période, CANAFE examinera également les éléments les plus à jour du programme de conformité des entités déclarantes. Comme les entités déclarantes doivent mettre à jour leur programme de conformité en fonction des nouvelles obligations réglementaires, cette méthode permettra de leur fournir de la rétroaction qui les aidera à s'acquitter des obligations prévues dans les règlements modifiés.

CANAFE commencera à évaluer la conformité avec les règlements modifiés le 1er avril 2022. Toutefois, il pourrait évaluer les renseignements sur les opérations liées à une période antérieure au 1er avril 2022, tout en se montrant raisonnable et en prenant en considération les mesures souples qu'il a déjà communiquées dans l'Avis sur les modifications réglementaires à venir et la souplesse offerte.

Déclaration d'opérations importantes en monnaie virtuelle

À compter du 1er juin 2021, les entités déclarantes devront se conformer aux obligations relatives aux opérations en monnaie virtuelle. Les entités déclarantes devront ainsi soumettre une déclaration d'opérations importantes en monnaie virtuelle (DOIMV) lorsqu'elles reçoivent une somme en monnaie virtuelle équivalente à 10 000 $ ou plus au cours d'une seule opération (la règle de 24 heures peut s'appliquer).

CANAFE reconnaît qu'en raison du court délai et des efforts à déployer pour la mise en œuvre de cette nouvelle obligation de déclaration, certaines entités déclarantes pourraient avoir de la difficulté à respecter l'échéancier du 1er juin 2021. CANAFE s'attend à ce que les entités déclarantes qui ne sont pas en mesure de remplir la nouvelle obligation prennent les mesures suivantes :

- Tenir des documents sur les opérations qui pourraient faire l'objet d'une déclaration à compter du 1er juin 2021.

- Mettre en œuvre leur système de DOIMV le plus tôt possible et pas plus tard que le 1er décembre 2021.

- Soumettre toutes les opérations importantes en monnaie virtuelle pour la période allant du 1er juin au 30 novembre 2021 par l'entremise de la fonctionnalité de téléversement ou du système de déclaration en ligne de CANAFE le plus tôt possible et pas plus tard que le 31 mars 2022.

À l'automne 2021, le système de déclaration en ligne sera mis à jour pour permettre aux entités déclarantes de l'utiliser pour transmettre des DOIMV. Les entités déclarantes qui ne déclarent pas d'opérations importantes en monnaie virtuelle au moyen de la fonctionnalité de téléversement de CANAFE devront commencer à déclarer toutes ces opérations, y compris celles qui devaient être déclarées, mais qui ne l'ont pas été, dès la mise en service du système de déclaration en ligne (Veuillez consulter l’avis du 27 septembre sur la mise à jour du système de déclaration en ligne de CANAFE - Déclarations d’opérations importantes en monnaie virtuelle).

CANAFE s'attend à ce que les entités déclarantes aient complètement mis en œuvre leur système de DOIMV au plus tard le 1er décembre 2021. Par conséquent, à compter de cette date, elles devront transmettre les DOIMV dans les cinq jours ouvrables suivant la date à laquelle elles reçoivent la somme en monnaie virtuelle.

Déclaration de télévirements

Les modifications apportées à l'obligation de déclaration relative aux télévirements entreront en vigueur le 1er juin 2021 selon les modalités prévues par règlement. Les entités déclarantes devront transmettre une déclaration de télévirements à CANAFE dans les circonstances suivantes :

- L'entité déclarante reçoit à titre de destinataire un télévirement international de 10 000 $ ou plus au cours d'une seule opération (la règle de 24 heures peut s'appliquer).

- L'entité déclarante amorce, à la demande d'une personne ou d'une entité, un télévirement international de 10 000 $ ou plus au cours d'une seule opération (la règle de 24 heures peut s'appliquer).

CANAFE comprend que certaines entités déclarantes peuvent avoir de la difficulté à mettre en place un système de déclaration leur permettant de transmettre à CANAFE des déclarations de télévirements selon les règlements modifiés. Elles peuvent être aux prises avec l'un ou l'autre des scénarios suivants.

Scénario no 1 – Déclaration d'opérations qui ne sont pas visées par les obligations de déclarations prévues par règlement : Les entités déclarantes qui sont les premières à recevoir un télévirement en provenance de l'étranger et celles qui sont les dernières à envoyer un télévirement international ne sont plus tenues de déclarer ces opérations à CANAFE. En fait, il est essentiel que les entités déclarantes ne soumettent pas ces déclarations à CANAFE. Toutefois, certaines entités déclarantes pourraient ne pas avoir mis à jour leur système de déclaration et continuer à transmettre ces déclarations même si elles n'ont plus l'obligation de le faire (sur-déclaration). Elles déclarent alors à CANAFE des opérations qu'elles ne sont pas tenues de déclarer au titre des règlements modifiés. Les entités déclarantes aux prises avec ce scénario devront prendre les mesures suivantes :

- Soumettre une auto-déclaration volontaire de non-conformité (ADVNC) à CANAFE.

- Supprimer de la base de données de CANAFE le plus tôt possible les déclarations de télévirements qui ne sont pas visées par les obligations de déclarations prévues par règlement.

Scénario no 2 – Omission de déclarer des télévirements qui doivent l'être au titre des règlements : Ce scénario reflète les situations dans lesquelles les entités déclarantes ont relevé un télévirement international qui doit être déclaré, mais n'ont pas mis à jour ou mis en œuvre leur système de déclaration permettant de déclarer des télévirements à CANAFE selon les modalités prévues aux règlements modifiés. Par conséquent, il leur est impossible de déclarer une opération à titre de destinataire de télévirement international. Il en va de même pour les entités déclarantes qui amorcent un télévirement international, mais qui ne déclare cette opération même si elles sont tenues de le faire (sous-déclaration). Par conséquent, elles ne déclarent pas les télévirements qui doivent l'être au titre des règlements modifiés. Les entités déclarantes aux prises avec ce scénario devront prendre les mesures suivantes :

- Soumettre un formulaire ADVNC à CANAFE.

- Tenir des documents sur les opérations qui doivent être déclarées.

- Mettre à jour ou mettre en œuvre le plus tôt possible, mais pas plus tard que le 1er décembre 2021, leur système de déclaration conformément aux obligations.

- Transmettre le plus tôt possible, et pas plus tard que le 31 mars 2022, les déclarations de télévirements non transmises pour la période allant du 1er juin au 30 novembre 2021.

Pour déclarer un cas de non-conformité avec les obligations de déclaration décrit dans les scénarios précédents, veuillez envoyer le formulaire ADVNC dûment rempli à VSDONC.ADVNC@fintrac-canafe.gc.ca.

Voici un aperçu des échéanciers dont il a été question précédemment.

Figure 1. Échéancier de l'évaluation de CANAFE, de déclaration des opérations importantes en monnaie virtuelle, et de déclaration des télévirements.

Déclaration de cas de non-conformité à CANAFE à compter du 1er juin 2021

CANAFE s'attend à ce que les entités déclarantes s'acquittent de leurs obligations au titre de la loi et de ses règlements à compter du 1er juin 2021. CANAFE comprend que, dans les circonstances, certaines entités déclarantes pourraient avoir de la difficulté à se conformer à certaines des obligations réglementaires qui entreront en vigueur le 1er juin 2021.

À l'exception des situations décrites dans les deux scénarios précédents, les entités déclarantes qui ne se conforment pas aux règlements modifiés n'auront pas à soumettre d'ADVNC, et ce, jusqu'au 1er décembre 2021.

Toutefois, les entités déclarantes qui ne se conforment pas aux obligations réglementaires qui étaient en vigueur avant le 1er juin 2021 et qui le sont toujours au titre des règlements modifiés doivent déclarer leur non-conformité et transmettre une ADVNC à CANAFE le plus tôt possible selon le processus habituel.

À quel moment CANAFE mettra-t-il à jour son manuel d'évaluation?

Le manuel d'évaluation de CANAFE sera mis à jour plus tard cette année, puis au cours des années à venir en fonction des modifications réglementaires. Des mises à jour seront apportées notamment à la suite du déploiement des changements aux formulaires de déclaration, aux mesures souples et aux méthodes d'évaluation nouvelles ou révisées. La première version révisée du manuel sera publiée au plus tard le 31 mars 2022. D'ici là, les entités déclarantes continueront de se reporter à la version actuelle du manuel d'évaluation et aux directives publiées par CANAFE.

CANAFE s'est engagé à communiquer avec les entreprises et à les consulter tout au long du processus de mise à jour.

À quel moment CANAFE mettra-t-il à jour ses guides d'évaluation du tort causé et du calcul du montant des pénalités administratives pécuniaires?

CANAFE mettra à jour ses guides d'évaluation du tort causé conformément aux règlements modifiés d'ici au printemps 2022.

Définitions

- à jour

S'agissant d'un document ou d'une source de renseignements utilisé pour vérifier l'identité, qui est actualisé, et, dans le cas d'un document d'identité avec photo délivré par un gouvernement, qui n'est pas expiré au moment de la vérification de l'identité. (current)

- accord de relation commerciale

Entente conclue entre une entreprise de services monétaires (ESM) et une autre organisation en vertu de laquelle l'ESM doit fournir à l'organisation l'un des services d'ESM suivants de façon continue :

- des transferts de fonds;

- des opérations de change;

- des émissions ou rachats de mandats-poste, de chèques de voyage ou d’autres titres semblables;

- des services de commerce de monnaie virtuelle ;

- des services de sociofinancement;

- des services de véhicules blindés.

- acquéreur

Entité qui connecte un guichet automatique privé à un réseau de cartes de paiement, au sens de l’article 3 de la Loi sur les réseaux de cartes de paiement, pour faciliter les transactions. (acquirer)

Référence:

Loi sur les réseaux de cartes de paiement.- action d’achèvement

S’agissant d’une opération pouvant faire l’objet d’une déclaration, les informations relatives aux instructions fournies par la personne ou l’entité qui demande à l’entité déclarante d’effectuer une opération. Par exemple, une personne se présente à une banque et demande d’acheter une traite bancaire. L’action d’achèvement correspond aux informations détaillées sur la manière dont l’entité déclarante a exécuté les instructions de la personne ou de l’entité qui ont mené à l’achèvement de l’opération. Cela inclut l’utilisation des fonds ou de la monnaie virtuelle initialement apportés à l’entité déclarante (voir « répartition de fonds »). Une opération peut comporter une ou plusieurs actions d’achèvement en fonction des instructions fournies par la personne ou l’entité. (completing action)

- action d’amorce

S’agissant d’une opération pouvant faire l’objet d’une déclaration, les informations relatives aux instructions fournies par la personne ou l’entité qui demande à l’entité déclarante d’amorcer une opération. Par exemple, une personne se présente à une banque et demande d’acheter une traite bancaire. L’action d’amorce correspond aux instructions relatives à l’achat, y compris les fonds ou la monnaie virtuelle que le demandeur (la personne ou l’entité) a apportés à l’entité déclarante. Une opération doit avoir au moins une action d’amorce. (starting action)

- activité terroriste

S'entend au sens du paragraphe 83.01(1) du Code criminel. (terrorist activity)

Référence:

La Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (la Loi), L.C. 2000, ch. 17, par. 2(1).- administrateur hypothécaire

Personne ou entité, autre qu’une entité financière, qui se livre à la gestion administrative de contrats de prêts hypothécaires sur immeubles ou biens réels pour le compte d’un prêteur. (mortgage administrator)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- affactureur

Personne ou entité qui se livre à l’affacturage, que ce soit avec ou sans recours contre le cédant. (factor)

Référence:

Règlement sur le recyclage des produits de la criminalité et le financement des activités terroristes (DORS/2002-184), par. 1(2)- agent de conformité

Personne à qui vous confiez la responsabilité de mettre en œuvre votre programme de conformité et à qui ont été délégués les pouvoirs nécessaires. (compliance officer)

- agent général de gestion (AGG)

Tout représentant d'assurance-vie qui agit à titre de facilitateur entre d'autres représentants d'assurance-vie et sociétés d'assurance-vie. Les AGG offrent généralement des services qui aident à passer des marchés avec des représentants d'assurance et au versement de commissions, ils facilitent le flux d'information entre l'assureur et le représentant, offrent une formation aux représentants d'assurance et assurent une surveillance de la conformité de ceux-ci. (Managing general agents)

- amorcer

S'entend, à l'égard d'un télévirement, du fait de transmettre pour la première fois les instructions pour le transfert des fonds. (initiation)

Référence:

Le Règlement sur le recyclage des produits de la criminalité et le financement des activités terroristes (le Règlement), DORS/2002-184, par. 1(2).- assurance titre

Assurance contre la perte ou le dommage résultant, selon le cas :

- de l’existence d’une charge, d’une hypothèque, d’une servitude, d’un privilège ou de toute autre restriction sur un bien immeuble;

- de l’existence d’une charge, d’une hypothèque, d’un privilège, d’un nantissement ou de toute autre restriction sur un bien meuble;

- d’un vice entachant la validité d’un document attestant la création d’une restriction visée aux alinéas a) ou b);

- d’un vice entachant la validité d’un titre de propriété;

- de toute autre situation qui influe sur le titre de propriété ou le droit d’utilisation et de jouissance des biens.

(title insurance)

Référence:

Loi sur les sociétés d’assurances.- assureur de titres

Personne ou entité dont l’activité consiste à offrir de l’assurance de la branche titres au sens de l’annexe de la Loi sur les sociétés d’assurances. (title insurer)

Référence:

Le Règlement sur le recyclage des produits de la criminalité et le financement des activités terroristes (le Règlement), DORS/2002-184, par. 1(2).- aussitôt que possible

Une période de temps qui s'insère entre immédiatement et le plus rapidement possible à l'intérieur de laquelle une déclaration d'opérations douteuses (DOD) doit être transmise à CANAFE. Remplir et transmettre la déclaration doit avoir la priorité sur les autres tâches. Dans ce contexte, la déclaration doit être remplie rapidement, en tenant compte des faits et des circonstances de la situation. Bien qu'un certain délai soit permis, il doit y avoir une explication raisonnable. (as soon as practicable)

- authentique

Aux fins de la vérification de l'identité, qui est conforme à un document ou à un relevé original, crédible et fiable et qui en comporte les caractéristiques. (authentic)

- autorité compétente

Aux fins de la vérification du casier judiciaire présentée avec une demande d'inscription, toute personne ou organisation à qui l'on a délégué légalement l'autorité, la capacité ou le pouvoir de délivrer des attestations de vérification du casier judiciaire ou qui en est investie. (competent authority)

- banque fictive

S'entend de l'institution financière étrangère qui, à la fois :

- (a) ne tient pas d'établissement commercial :

- (i) d'une part, ayant dans un pays où elle est autorisée à exercer des activités bancaires une adresse fixe à laquelle elle a à son emploi au moins un employé à temps plein et tient des relevés d'opérations se rapportant à ses activités bancaires,

- (ii) d'autre part, faisant l'objet d'inspections par l'organisme de réglementation qui a accordé le permis d'exercer des activités bancaires;

- (b) n'est pas sous le contrôle d'une institution de dépôts, d'une caisse de crédit ou d'une institution financière étrangère ayant un tel établissement commercial au Canada ou dans un pays étranger ou sous contrôle commun avec une telle entité.

(shell bank)

Référence:

Le Règlement, DORS/2002-184, par. 1(1).- (a) ne tient pas d'établissement commercial :

- bénéficiaire

Personne ou entité qui tirera avantage de l'opération ou qui sera le destinataire des fonds. (beneficiary)

- bénéficiaire effectif

Personne qui est un fiduciaire ou un bénéficiaire ou constituant connu d’une fiducie, un fiduciaire ou une personne qui détient ou contrôle, directement ou indirectement, au moins 25 % des unités d’une fiducie à participation multiple ou cotée en bourse, ou qui détient ou contrôle, directement ou indirectement, au moins 25 % d’une personne morale ou d’une entité autre qu’une personne morale, par exemple une société de personnes. Le bénéficiaire effectif ultime ne peut pas être une autre entité, y compris une personne morale. Il doit s’agir des véritables personnes qui détiennent ou contrôlent l’entité. (beneficial owner)

- bijou

Objet fait d'or, d'argent, de palladium, de platine, de perles ou de pierres précieuses et destiné à être porté comme parure personnelle. (jewellery)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- cabinet d'expertise comptable

Entité qui exploite une entreprise qui fournit des services d'expertise comptable au public et qui compte au moins un comptable parmi ses associés, ses employés ou ses gestionnaires. (accounting firm)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- cadre dirigeant

S'entend, à l'égard d'une entité :

- (a) de l'administrateur de cette entité qui en est l'employé à temps plein;

- (b) du premier dirigeant, du directeur de l'exploitation, du président, du secrétaire, du trésorier, du contrôleur, du directeur financier, du comptable en chef, du vérificateur en chef ou de l'actuaire en chef, ou de la personne exerçant l'une ou l'autre de ces fonctions;

- (c) soit un autre dirigeant relevant directement du conseil d'administration, du premier dirigeant ou du directeur de l'exploitation de l'entité.

(senior officer)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- casino

Gouvernement, organisme, conseil ou exploitant visé à l'un ou l'autre des alinéas 5k) à k.3) de la Loi. (Casino)

Référence:

Le Règlement, DORS/2002-184, par 1(2) et le Règlement sur la déclaration des opérations douteuses — recyclage des produits de la criminalité et financement des activités terroristes (le Règlement sur la DOD), DORS/2001-317, par. 1(2).- centrale de caisses de crédit

Coopérative de crédit centrale, au sens de l'article 2 de la Loi sur les associations coopératives de crédit, ou centrale de caisses de crédit ou fédération de caisses de crédit ou de caisses populaires régie par une loi provinciale autre qu'une loi édictée par la législature du Québec. (credit union central)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- client

Toute personne ou entité qui se livre à une opération financière avec une autre personne ou entité. (client)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- comptable

Comptable agréé, comptable général licencié, comptable en management accrédité ou, le cas échéant, comptable professionnel agréé. (accountant)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- compte de produit de paiement prépayé

S'entend du compte — à l'exception de celui auquel seul un organisme public ou, s'il le fait à des fins d'aide humanitaire, un organisme de bienfaisance enregistré, au sens du paragraphe 248(1) de la Loi de l'impôt sur le revenu, peut verser des fonds ou de la monnaie virtuelle —, lié à un produit de paiement prépayé, qui permet :

- (a) de verser au compte des fonds ou de la monnaie virtuelle totalisant 1 000 $ ou plus au cours d'une période de vingt-quatre heures;

- (b) de maintenir un solde de 1 000 $ ou plus en fonds ou en monnaie virtuelle.

(prepaid payment product account)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- constituant

Personne ou entité qui établit une fiducie constatée par un écrit de déclaration de fiducie. Le constituant s'assure de confier à un fiduciaire la responsabilité juridique de la fiducie et voit à ce que ce dernier obtienne un acte de fiducie qui explique la façon dont la fiducie sera utilisée au profit des bénéficiaires. Un constituant s'entend de toute personne ou entité qui contribue financièrement à la fiducie, que ce soit directement ou indirectement. (settlor)

- contexte

Texte comportant des précisions sur un ensemble de circonstances ou des explications sur une situation ou une opération financière à des fins de compréhension et d'évaluation. (context)

- coopérative de services financiers

Coopérative de services financiers régie par la Loi sur les coopératives de services financiers, RLRQ, ch. C-67.3 autre qu’une caisse populaire. (financial services cooperative)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- courtier en valeurs mobilières

Personne ou entité visée à l'alinéa 5g) de la Loi. (securities dealer)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- courtier hypothécaire

Personne ou entité autorisée, au titre de la législation provinciale, à agir en qualité d’intermédiaire entre un prêteur et un emprunteur à l’égard de prêts garantis par hypothèques sur immeubles ou biens réels. (mortgage broker)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- courtier ou agent immobilier

Personne ou entité autorisée, au titre de la législation provinciale, à agir en qualité de mandataire pour des acheteurs ou des vendeurs à l'égard de l'achat ou de la vente d'immeubles ou biens réels. (real estate broker or sales representative)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- demande de précisions

Méthode utilisée par CANAFE pour communiquer avec une entreprise de services monétaires (ESM) ou une entreprise de services monétaires étrangère (ESME) lorsqu'il a besoin d'autres renseignements relatifs au formulaire d'inscription. En règle générale, la demande est envoyée par courriel. (clarification request)

- destinataire

S'agissant d'un télévirement, la personne ou entité qui reçoit les instructions et qui effectuera la remise au bénéficiaire. (final receipt)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- devise

Monnaie fiduciaire émise par un pays étranger. (foreign currency)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- dirigeant d'une organisation internationale

Personne qui, à un moment donné, occupe — ou a occupé au cours d'une période antérieure prévue par règlement — le poste ou la charge de dirigeant:

- a) d'une organisation internationale créée par les gouvernements de divers États;

- b) d'une institution d'une organisation visée à l'alinéa a);

- c) d'une organisation sportive internationale.

(head of an international organization)

Référence:

La Loi, L.C. 2000, ch. 17, par. 9.3(3).- diriger des services

Une entreprise dirige des services vers des personnes ou des entités au Canada si au moins une des conditions suivantes s'applique :

- le marketing ou la publicité de l'entreprise cible des personnes ou à des entités situées au Canada;

- l'entreprise exploite un nom de domaine « .ca »;

- l'entreprise est inscrite dans un registre des entreprises canadiennes.

D'autres critères peuvent être pris en compte, par exemple si l'entreprise décrit ses services offerts au Canada ou si elle cherche activement à obtenir de la rétroaction de personnes ou d'entités au Canada. (directing services )

- dossier de renseignements

Dossier où sont consignés les nom et adresse d'une personne ou entité ainsi que les renseignements suivants :

- (a) s'il s'agit d'une personne, sa date de naissance et la nature de son entreprise principale ou sa profession;

- (b) s'il s'agit d'une entité, la nature de son entreprise principale.

(information record)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- entité

Personne morale, fiducie, société de personnes ou fonds, ou organisation ou association non dotée de la personnalité morale. (entity)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- entité de financement ou de bail

Personne ou entité qui se livre à l’octroi de financement ou de baux à l’égard :

- (a) de biens qui ne sont pas des immeubles ou des biens réels, à des fins commerciales;

- (b) de véhicules de tourisme au Canada;

- (c) de biens qui ne sont pas des immeubles ou des biens réels, dont la valeur est égale ou supérieure à 100 000 $.

(financial or leasing entity)

Référence:

Règlement sur le recyclage des produits de la criminalité et le financement des activités terroristes (DORS/2002-184), par. 1(2)- entité du même groupe

Sont du même groupe les entités dont l'une est entièrement propriétaire de l'autre, celles qui sont entièrement la propriété de la même entité ou celles dont les états financiers sont consolidés. (affiliate)

Référence:

Le Règlement, DORS/2002-184, par. 4.- entité financière

S'entends :

- (a) de l'entité visée à l'un ou l'autre des alinéas 5a), b) et d) à f) de la Loi;

- (b) de la coopérative de services financiers;

- (c) de la société d'assurance-vie, ou de l'entité qui est un représentant d'assurance-vie, à l'égard des prêts ou des produits de paiement prépayés qu'elle offre au public et des comptes qu'elle tient à l'égard de ces prêts ou de ces produits de paiement prépayés, à l'exclusion :

- (i) des prêts consentis par l'assureur au titulaire d'une police, si la personne assurée a une maladie en phase terminale qui réduit considérablement son espérance de vie et que le prêt est garanti par la valeur d'une police d'assurance,

- (ii) des prêts consentis par l'assureur au titulaire d'une police dans le seul but de financer la police d'assurance-vie,

- (iii) des avances consenties par l'assureur au titulaire d'une police auxquelles ce dernier a droit;

- (d) de la centrale de caisses de crédit, lorsqu'elle offre des services financiers à une entité qui n'est pas l'un de ses membres, ou à une personne;

- (e) du ministère ou de l'entité qui est un mandataire de Sa Majesté du chef du Canada ou d'une province, lorsqu'il exerce une activité visée à l'article 76.

(financial entity)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- entreprise d'acquisition de cartes de crédit

Entité financière qui a conclu une entente avec un marchand afin de fournir les services suivants :

- permettre au marchand d'accepter les paiements par carte de crédit des titulaires pour des biens et services, et de recevoir les paiements pour les achats par carte de crédit;

- assurer les services de traitement et de règlement des paiements et fournir l'équipement nécessaire aux points de vente (par exemple les terminaux d'ordinateur);

- fournir au marchand d'autres services connexes.

- entreprise d’encaissement de chèques

Personne ou entité qui offre à ses clients d’encaisser des chèques en échange de fonds. (cheque casher)

- entreprise de services monétaires

Les personnes et entités qui ont un établissement au Canada et qui se livrent à la fourniture de l'un des services suivants :

- (i) les opérations de change,

- (ii) la remise de fonds ou la transmission de fonds par tout moyen ou par l'intermédiaire d'une personne, d'une entité ou d'un réseau de télévirement,

- (iii) l'émission ou le rachat de mandats-poste, de chèques de voyage ou d'autres titres négociables semblables, à l'exclusion des chèques libellés au nom d'une personne ou d'une entité,

- (iv) le commerce de monnaie virtuelle,

- (v) tout service prévu par règlement.

(money services business)

Référence:

La Loi, L.C. 2000, ch. 17, par. 5(h), le Règlement sur l'inscription — recyclage des produits de la criminalité et financement des activités terroristes (le Règlement sur l'inscription), DORS/2007-121, art. 1 et Le Règlement, DORS/2002-184, par. 1(2).- entreprise de services monétaires étrangère

Les personnes et entités qui n'ont pas d'établissement au Canada et qui se livrent à la fourniture, à l'intention de personnes ou entités se trouvant au Canada, de l'un des services ci-après et qui les fournissent à leurs clients se trouvant au Canada :

- (i) les opérations de change,

- (ii) la remise de fonds ou la transmission de fonds par tout moyen ou par l'intermédiaire d'une personne, d'une entité ou d'un réseau de télévirement,

- (iii) l'émission ou le rachat de mandats-poste, de chèques de voyage ou d'autres titres négociables semblables, à l'exclusion des chèques libellés au nom d'une personne ou d'une entité,

- (iv) le commerce de monnaie virtuelle,

- (v) tout service prévu par règlement.

(foreign money services business)

Référence:

La Loi, L.C. 2000, ch. 17, par. 5(h.1), le Règlement sur l'inscription, DORS/2007-121 art. 1 et Le Règlement, DORS/2002-184, par. 1(2).- espèces

Les pièces de monnaie visées à l'article 7 de la Loi sur la monnaie, les billets émis par la Banque du Canada en vertu de la Loi sur la Banque du Canada qui sont destinés à la circulation au Canada ou les pièces ou billets de banque de pays autres que le Canada. (cash)

Référence:

Le Règlement, DORS/2002-184, par. 1(2) et le Règlement sur l'inscription, DORS/2007-121, par. 1(2).- État étranger

Sauf pour l'application de la partie 2 de la Loi, pays autre que le Canada; est assimilé à un État étranger toute subdivision politique ou tout territoire de celui-ci. (foreign state)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- étranger politiquement vulnérable

Personne qui occupe ou a occupé l'une des charges ci-après au sein d'un État étranger ou pour son compte :

- (a) chef d'État ou chef de gouvernement;

- (b) membre du conseil exécutif de gouvernement ou membre d'une assemblée législative;

- (c) sous-ministre ou titulaire d'une charge de rang équivalent;

- (d) ambassadeur, ou attaché ou conseiller d'un ambassadeur;

- (e) officier ayant le rang de général ou un rang supérieur;

- (f) dirigeant d'une société d'État ou d'une banque d'État;

- (g) chef d'un organisme gouvernemental;

- (h) juge de la cour suprême, de la cour constitutionnelle ou d'une autre cour de dernier ressort;

- (i) chef ou président d'un parti politique représenté au sein d'une assemblée législative;

- (j) titulaire d'un poste ou d'une charge visés par règlement.

(politically exposed foreign person)

Référence:

La Loi, L.C. 2000, ch. 17, par. 9.3(3).- évaluation des risques

L'examen des risques potentiels de blanchiment d'argent et de financement du terrorisme (BA/FT) auxquels est exposé une entreprise et leur documentation afin d'aider l'entreprise à établir des politiques, des procédures et des contrôles pour détecter et atténuer ces risques et leur incidence. (risk assessment)

- examen bisannuel de l'efficacité

Examen effectué au moins tous les deux ans par un vérificateur interne ou externe visant à évaluer l'efficacité de vos politiques et procédures, de votre évaluation des risques et de votre programme de formation. (two year effectiveness review)

- faits

Événement, action, circonstance connue ou élément qui existe ou qui a existé, ou qui est survenu à un moment donné. La présente définition exclut les opinions. Par exemple, les faits concernant une ou plusieurs opérations financières peuvent comprendre la date, l'heure, l'emplacement, ou le montant de l'opération, le type d'opération, les détails d'un compte, ainsi que le secteur d'activité ou l'historique des données financières du client. (facts)

- fiable

S'agissant de renseignements utilisés pour vérifier l'identité, s'entend d'une source bien connue, de bonne réputation et que vous considérez digne de confiance pour vérifier l'identité d'un client. (reliable)

- fiche d'opération de change en devise

Document constatant une opération de change à l'égard d'une devise, y compris son inscription dans un registre des opérations, et où sont consignés les renseignements suivants :

- (a) la date de l'opération;

- (b) dans le cas d'une opération de 3 000 $ ou plus, les nom et adresse de la personne ou entité qui demande l'opération de change, la nature de son entreprise principale ou sa profession et, dans le cas d'une personne, sa date de naissance;

- (c) les type et montant de chaque monnaie fiduciaire en cause dans le paiement fait et reçu par la personne ou entité qui a demandé l'opération de change;

- (d) la manière dont le paiement est effectué et reçu;

- (e) les taux de change utilisés et leur source;

- (f) le numéro de chaque compte touché par l'opération, le type de compte et le nom de chaque titulaire du compte;

- (g) les numéros de référence, liés à l'opération, qui tiennent lieu de numéro de compte.

(foreign currency exchange transaction ticket)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- fiche d'opération de change en monnaie virtuelle

Document constatant une opération de change à l'égard d'une monnaie virtuelle, y compris son inscription dans un registre des opérations, et où sont consignés les renseignements suivants :

- (a) la date de l'opération;

- (b) dans le cas d'une opération de 1 000 $ ou plus, les nom et adresse de la personne ou entité qui demande l'opération de change, la nature de son entreprise principale ou sa profession et, dans le cas d'une personne, sa date de naissance;

- (c) les types de fonds et de monnaies virtuelles en cause dans le paiement fait et reçu par la personne ou entité qui a demandé l'opération de change;

- (d) la manière dont le paiement est effectué et reçu;

- (e) les taux de change utilisés et leur source;

- (f) le numéro de chaque compte touché par l'opération, le type de compte et le nom de chaque titulaire du compte;

- (g) les numéros de référence, liés à l'opération, qui tiennent lieu de numéro de compte;

- (h) les identifiants de l'opération, y compris l'adresse d'envoi et l'adresse de réception.

(virtual currency exchange transaction ticket)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- fiche-signature

S'entend, à l'égard d'un compte, du document signé par une personne habilitée à donner des instructions à l'égard du compte ou des données électroniques constituant la signature d'une telle personne. (signature card)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- fiduciaire

Personne ou entité autorisée à détenir ou à administrer les biens d'une fiducie. (trustee)

- fiducie entre vifs

Fiducie personnelle, autre qu'une fiducie constituée par testament. (inter vivos trust)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- fiducie institutionnelle

Aux fins de l'article 15 du Règlement sur le recyclage des produits de la criminalité et le financement des activités terroristes (le Règlement), s'entend de la fiducie constituée par une personne morale ou une autre entité à des fins commerciales données, y compris le régime de retraite constitué en fiducie, la fiducie principale regroupant l'actif de plusieurs régimes de retraite, la fiducie de régime de retraite complémentaire, la fiducie de fonds commun de placement, la fiducie de fonds mis en commun, le régime enregistré d'épargne-retraite constitué en fiducie, la fiducie de fonds enregistré de revenu de retraite, la fiducie de régime enregistré d'épargne-études, le régime enregistré d'épargne-retraite collectif constitué en fiducie, la fiducie de régime de participation différée aux bénéfices, la fiducie de régime de participation des employés aux bénéfices, la fiducie de convention de retraite, la fiducie de régime d'épargne des employés, la fiducie de santé et de bien-être, la fiducie de régime de prestations de chômage, la fiducie d'actif de compagnies d'assurance étrangères, la fiducie d'actif de compagnies de réassurance étrangères, la fiducie de réassurances, la fiducie de placements immobiliers, la fiducie environnementale ainsi que la fiducie relative à des fonds de dotation, de fondations et d'organismes de bienfaisance enregistrés. (institutional trust)

Référence:

Le Règlement, DORS/2002-184, par. 15(2).- fiducie

Droit de propriété détenu par une personne ou une entité (le fiduciaire) pour le compte d'une autre personne ou entité (le bénéficiaire). (trust)

- fonds

S'entend :

- (a) d'espèces et d'autres monnaies fiduciaires et de valeurs mobilières, de titres négociables ou d'autres instruments financiers, qui font foi du titre, d'un intérêt ou d'un droit à l'égard de ceux-ci;

- (b) de la clé privé d'un système de chiffrement permettant à une personne ou entité d'avoir accès à une monnaie fiduciaire autre que des espèces.

Il est entendu que la présente définition exclut la monnaie virtuelle. (funds)

Référence:

Le Règlement, DORS/2002-184, par. 1(2) et le Règlement sur l'inscription, DORS/2007-121, s. 1(2).- fonds enregistré de revenu de retraite

La définition étant la même qu'au paragraphe 248(1) de la Loi de l'impôt sur le revenu. (registered retirement income fund)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- Groupe d'action financière

S'entend du Groupe d'action financière sur le blanchiment de capitaux créé en 1989. (Financial Action Task Force)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- groupe terroriste

Au sens du paragraphe 83.01(1) du Code criminel, un groupe terroriste est défini comme étant :

- soit une entité dont l’un des objets ou l’une des activités est de se livrer à des activités terroristes ou de les faciliter;

- soit une entité inscrite;

- est assimilé à un groupe terroriste un groupe ou une association formé de groupes terroristes au sens de la présente définition.

Consultez la liste suivante des entités terroristes inscrites dans le Code criminel sur le site Web de Sécurité publique Canada :

(terrorist group)

- guichet automatique privé

Guichet automatique qui n’est ni détenu ni exploité par une banque, au sens de l’article 2 de la Loi sur les banques, une association régie par la Loi sur les associations coopératives de crédit ou une coopérative de crédit, une caisse d’épargne et de crédit ou une caisse populaire régie par une loi provinciale. (private automated banking machine)

- immédiatement

Aux fins de la soumission d’une déclaration de biens appartenant à une personne ou entité inscrite, s’entend de la période à l’intérieur de laquelle une déclaration doit être transmise, laquelle doit se faire sans tarder.(immediately)

- indicateurs de blanchiment d'argent et de financement des activités terroristes (indicateurs de BA/FAT)

Signes d'alerte éventuels qui peuvent susciter des soupçons ou indiquer que quelque chose ne tourne pas rond, sans explication raisonnable. (Money laundering and terrorist financing indicators [ML/TF indicators])

- infraction de contournement des sanctions

Une infraction qui découle d’un geste qui contrevient à une restriction ou à une interdiction établie par un décret ou un règlement pris en vertu de la Loi sur les Nations Unies, de la Loi sur les mesures économiques spéciales ou de la Loi sur la justice pour les victimes de dirigeants étrangers corrompus (loi de Sergueï Magnitski). (sanctions evasion offence)

- infraction de financement des activités terroristes

Toute infraction visée aux articles 83.02 à 83.04 du Code criminel ou une infraction visée à l'article 83.12 de cette loi découlant d'une contravention à l'article 83.08 de la même loi.

S'entend de la collecte ou du don de biens (par exemple de l'argent) tout en sachant qu'ils sont destinés à la perpétration d'activités terroristes. Cela comprend l'utilisation et la possession d'un bien quelconque pour faciliter la réalisation d'activités terroristes. Les fonds obtenus pour financer le terrorisme peuvent provenir de sources légitimes, par exemple de dons personnels, de profits d'une entreprise ou de dons reçus par un organisme de bienfaisance. En revanche, l'argent peut aussi provenir de sources criminelles, par exemple le trafic de drogues, la contrebande d'armes et d'autres marchandises, la fraude, les enlèvements et l'extorsion. (terrorist activity financing offence)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- infraction de recyclage des produits de la criminalité

L'infraction visée au paragraphe 462.31(1) du Code criminel. Selon la définition des Nations Unies, le blanchiment d'argent correspond à tout acte ou toute tentative de perpétrer un acte dans le but de dissimuler l'origine de l'argent ou des biens dérivés d'une activité criminelle. Le blanchiment d'argent désigne essentiellement le processus par lequel de l'« argent sale » résultant d'une activité criminelle est transformé en « argent propre » dont l'origine criminelle est difficile à retracer. (money laundering offence)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- jour ouvrable

Aux fins d'une déclaration de télévirement ou d'une déclaration d'opération importante en espèces, s'entend d'une journée de la semaine comprise entre le lundi et le vendredi, inclusivement. La présente définition exclut les samedis, les dimanches et les jours fériés. (working days)

- la Loi

La Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes. (Act)

Référence:

Le Règlement sur les pénalités administratives — recyclage des produits de la criminalité et financement des activités terroristes (le Règlement sur les PAP), DORS/2007-292, art. 1, le Règlement sur l'inscription, DORS/2007-121, art. 1, Le Règlement, DORS/2002-184, par. 1(2), et le Règlement sur la DOD, DORS/2001-317, par. 1(2).- mandataire

Personne qui agit, en vertu d'un mandat ou d'un accord, pour une autre personne ou entité. (mandatary)

- mandataire d'une entreprise de services monétaires

Personne ou entité autorisée à fournir des services pour le compte d'une entreprise de services monétaires (ESM). La présente définition exclut les succursales d'ESM. (money services business agent)

- marketing ou publicité

La personne ou l'entité utilise du matériel promotionnel comme des annonces, des images graphiques pour des sites Web ou des panneaux d'affichage, etc., dans le but de promouvoir des services d'entreprises de services monétaires (ESM) et de faire affaire avec des personnes ou des entités au Canada. (marketing or advertising)

- membre de la famille

Pour l'application du paragraphe 9.3(1) de la Loi, est un membre de la famille de l'étranger politiquement vulnérable, du national politiquement vulnérable ou du dirigeant d'une organisation internationale :

- (a) son époux ou conjoint de fait;

- (b) son enfant;

- (c) sa mère ou son père;

- (d) la mère ou le père de son époux ou conjoint de fait;

- (e) l'enfant de sa mère ou de son père.

(family member)

Référence:

Le Règlement, DORS/2002-184, par. 2(1).- menaces envers la sécurité du Canada

S'entend au sens de l'article 2 de la Loi sur le Service canadien du renseignement de sécurité. (threats to the security of Canada)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- mesures raisonnables

Mesures que vous devez prendre pour recueillir certains renseignements, même si elles ne permettront pas nécessairement d’obtenir les renseignements voulus. Par exemple, vous pourriez effectuer au moins une des activités suivantes :

- demander au client;

- effectuer une recherche dans des sources ouvertes;

- récupérer de l’information déjà disponible, y compris celle conservée dans des formats non numériques; ou

- consulter les renseignements des bases de données commerciales.

- métal précieux

Or, argent, palladium ou platine sous forme de pièces de monnaies, barres, lingots ou granules ou sous toute autre forme semblable. (precious metal)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- ministre

Le ministre de la Sécurité publique et de la Protection civile pour l'application des articles 24.1 à 39, et le ministre des Finances pour l'application des autres dispositions de la présente loi. (Minister)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- monnaie fiduciaire

Monnaie qui est émise par un pays et qui y a cours légal. (fiat currency)

Référence:

Le Règlement, DORS/2002-184, par. 1(2) et le Règlement sur la DOD, DORS/2001-317, par. 1(2).- monnaie virtuelle

S'entend :

- (a) de la représentation numérique de valeur pouvant être utilisée comme mode de paiement ou à titre de placement, qui n'est pas une monnaie fiduciaire et qui peut être facilement échangée contre des fonds ou contre une autre monnaie virtuelle qui peut être facilement échangée contre des fonds;

- (b) de la clé privée d'un système de chiffrement permettant à une personne ou entité d'avoir accès à une telle représentation numérique de valeur.

(virtual currency)

Référence:

Le Règlement, DORS/2002-184, par. 1(2) et le Règlement sur la DOD, DORS/2001-317, par. 1(2).- national politiquement vulnérable

Personne qui, à un moment donné, occupe — ou a occupé au cours d'une période qui est antérieure prévue par règlement — l'une des charges prévues aux alinéas a) et c) à j) au sein de l'administration fédérale ou provinciale ou pour le compte d'elles ou l'une des charges prévues aux alinéas b) et k) :

- (a) gouverneur général, lieutenant gouverneur ou chef de gouvernement;

- (b) membre du Sénat ou de la Chambre des communes ou membre d'une assemblée législative d’une province;

- (c) sous-ministre ou titulaire d'une charge de rang équivalent;

- (d) ambassadeur, ou attaché ou conseiller d'un ambassadeur;

- (e) officier ayant le rang de général ou un rang supérieur;

- (f) dirigeant d'une société appartenant directement à cent pour cent à Sa Majesté du chef du Canada ou d'une province;

- (g) chef d'un organisme gouvernemental;

- (h) juge d'une cour d'appel provinciale, de la Cour d'appel fédérale ou de la Cour suprême du Canada;

- (i) chef ou président d'un parti politique représenté au sein de l'assemblée législative;

- (j) titulaire d'un poste ou d'une charge visés par règlement;

- (k) maire, préfet ou tout autre responsable des autorités municipales ou locales.

(politically exposed domestic person)

Référence:

La Loi, L.C. 2000, ch. 17, par. 9.3(3).- nature de l'entreprise principale

Type d'entité ou domaine d'activité d'une entité. S'applique également à un particulier dans le cas d'une entreprise à propriétaire unique. (nature of principal business)

- négociant en métaux précieux et pierres précieuses

Personne ou entité qui, dans le cadre de ses activités commerciales, se livre à l'achat ou à la vente de métaux précieux, de pierres précieuses ou de bijoux, y compris tout ministère ou tout mandataire de Sa Majesté du chef du Canada ou d'une province lorsque l'activité de vente de métaux précieux visée au paragraphe 65(1) qu'il exerce s'adresse au public. (dealer in precious metals and stones)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- notaire public de la Colombie-Britannique

Une personne qui est un membre de la société de notaires de la Colombie-Britannique. (British Columbia notary public)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- nouveaux développements

Changements apportés à la structure ou aux opérations d'une entreprise lorsque de nouveaux services, emplacements ou de nouvelles activités sont mis en place. Par exemple, les changements de modèle d'entreprise ou la restructuration d'une entreprise. (new developments)

- nouvelles technologies

L'adoption d'une technologie qui est nouvelle pour une entreprise. Par exemple, lorsqu'une entreprise adopte de nouveaux systèmes ou logiciels tels que des systèmes de surveillance des opérations ou des outils pour l'intégration et la vérification de l'identité des clients. (new technologies)

- opération de change en devise

Échange, à la demande d'une autre personne ou entité, d'une monnaie fiduciaire contre une autre. (foreign currency exchange transaction)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- opération de change en monnaie virtuelle

Échange, à la demande d'une autre personne ou entité, d'une monnaie virtuelle contre des fonds, de fonds contre une monnaie virtuelle ou d'une monnaie virtuelle contre une autre. (virtual currency exchange transaction)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- opération effectuée

Opération réalisée par une personne ou une entité, qui est effectuée et donne lieu à un mouvement de fonds, de monnaie virtuelle ou à l'achat ou à la vente d'un bien. (completed transaction)

- opération tentée

Opération amorcée par une personne ou une entité, mais qui n'est pas effectuée. Par exemple, un client ou un client potentiel décide de ne pas effectuer un dépôt en espèces de 10 000 $ parce qu'il ne veut pas fournir ses pièces d'identité. (attempted transaction)

- ordonnance de communication

Ordonnance judiciaire qui oblige une personne ou une entité à transmettre des documents à des agents de la paix ou à des fonctionnaires publics. (production order)

- organisme de bienfaisance enregistré

L’organisme suivant, qui a présenté au ministre une demande d’enregistrement sur formulaire prescrit et qui est enregistré, au moment considéré, comme oeuvre de bienfaisance, comme fondation privée ou comme fondation publique :

- a) œuvre de bienfaisance, fondation privée ou fondation publique, au sens du paragraphe 149.1(1), qui réside au Canada et qui y a été constituée ou y est établie;

- (b) division — annexe, section, paroisse, congrégation ou autre — d’une œuvre de bienfaisance, fondation privée ou fondation publique, au sens du paragraphe 149.1(1), qui réside au Canada, qui y a été constituée ou y est établie et qui reçoit des dons en son nom propre.

(registered charity)

Référence:

Loi de l’impôt sur le revenu (L.R.C. (1985), ch. 1 (5e suppl.))- organisme public

S'entend de

- (a) d'un ministère ou d'un mandataire de Sa Majesté du chef du Canada ou d'une province;

- (b) d'une administration métropolitaine, d'une ville, d'un village, d'un canton, d'un district, d'un comté ou d'une municipalité rurale constitué en personne morale ou d'un autre organisme municipal au Canada ainsi constitué, ou d'un mandataire de ceux-ci au Canada;

- (c) d'une institution qui exploite un hôpital public et qui est désignée comme administration hospitalière par le ministre du Revenu national aux termes de la Loi sur la taxe d'accise, ou de tout mandataire de celle-ci.

(public body)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- origine des fonds ou de la monnaie virtuelle (MV)

La provenance des fonds ou de la MV en cause ayant servi à effectuer une opération ou une tentative d'opération particulière. Il s'agit de la manière dont les fonds ont été acquis, et non pas d'où les fonds ont été transférés. Par exemple, l'origine des fonds pourrait être des activités ou des événements comme le revenu d'emploi, les cadeaux, la vente d'un bien important, des activités criminelles, etc. (source of funds or of virtual currency (VC))

- origine de la richesse

La provenance de l'ensemble des avoirs d'une personne qui peut être raisonnablement expliquée, plutôt que ce à quoi l'on pourrait s'attendre. Par exemple, l'origine de la richesse d'une personne peut être une accumulation d'activités et d'événements tels que des entreprises commerciales, des biens patrimoniaux, des revenus d'emploi antérieurs et actuels, des investissements, des biens immobiliers, des héritages, des gains de loterie, etc. (source of wealth)

- pays de résidence

Le pays où une personne a habité pendant une période consécutive de 12 mois ou plus. La personne doit avoir une demeure dans le pays concerné. Il est entendu qu'une personne a seulement un pays de résidence, peu importe le nombre de demeures qu'elle a dans le pays concerné ou dans un autre pays. (country of residence)

- pénalité administrative pécuniaire (PAP)

Sanction civile pouvant être imposée par CANAFE à une entité déclarante qui ne respecte pas ses obligations en vertu de la Loi et des règlements connexes. (administrative monetary penalities [AMPs])

- personne autorisée

Une personne autorisée en vertu du paragraphe 45(2). (authorized person)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- personne habilitée à donner des instructions

S'agissant d'un compte, on entend une personne qui est habilitée à donner des instructions sur le compte ou à apporter des modifications au compte, telles que la modification du type de compte, la mise à jour des coordonnées du compte et, dans le cas d'un compte de carte de crédit, la demande d'augmentation ou de diminution de la limite, ou l'ajout ou la suppression de titulaires de carte. Une personne qui ne peut effectuer que des opérations sur le compte n'est pas considérée comme une personne habilitée à donner des instructions. (person authorized to give instructions)

- personne morale ou fiducie dont l'actif est très important

Personne morale ou fiducie qui, d'après son dernier bilan vérifié, possède un actif net d'au moins 75 millions de dollars canadiens. Les actions de la personne morale doivent être cotées sur une bourse de valeurs au Canada ou sur une bourse de valeurs étrangère désignée au paragraphe 262(1) de la Loi de l'impôt sur le revenu. La personne morale ou fiducie doit également exercer ses activités dans un pays membre du Groupe d'action financière (GAFI). (very large corporation or trust)

- personne

Un particulier. (person)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).- personne ou entité inscrite

Une personne ou entité inscrite s’entend :

À compter du 2 mars 2025 :

- de tout groupe terroriste au sens du paragraphe 83.01(1) du Code criminel;

- de toute personne ou entité visée par un décret ou un règlement pris en vertu de la Loi sur les Nations Unies;

- de tout État étranger, au sens de l’article 2 de la Loi sur les mesures économiques spéciales, visé par un décret ou un règlement pris en vertu de la Loi sur les Nations Unies; et

À compter du 1er octobre 2025 :

- de toute personne ou entité visée par un décret ou un règlement pris en vertu de la Loi sur les mesures économiques spéciales;

- de tout État étranger, au sens de l’article 2 de la Loi sur les mesures économiques spéciales, visé par un décret ou un règlement pris en vertu de cette Loi ou de la Loi sur les Nations Unies;

- de toute personne visée par un décret ou un règlement pris en vertu de l’article 4 de la Loi sur la justice pour les victimes de dirigeants étrangers corrompus (loi de Sergueï Magnitski).

Référence :

La Loi, L.C. 2000, ch. 17, par. 2(1).Consultez les listes de sanctions suivantes :

- Loi sur les Nations Unies

- Loi sur les mesures économiques spéciales et Loi sur la justice pour les victimes de dirigeants étrangers corrompus

Consultez la liste qui suit sur le site Web de Sécurité publique Canada pour connaître les entités terroristes inscrites au Code criminel :

- pierre précieuse

Diamant, saphir, émeraude, tanzanite, rubis ou alexandrite. (precious stones)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- plateforme de sociofinancement

Site Web ou application ou autre logiciel permettant de recueillir des dons sous forme de fonds ou de monnaie virtuelle. (crowdfunding platform)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- politiques et procédures de conformité

Documents écrits faisant état de l'ensemble des méthodes à suivre et des obligations que doit respecter votre entreprise en vertu de la Loi et des règlements connexes, ainsi que des processus et mécanismes de contrôle qu'elle doit mettre en place pour s'acquitter de ses obligations. (compliance policies and procedures)

- possibilité

Lorsqu'il est question de remplir une déclaration d'opérations douteuses (DOD), risque qu'une opération soit liée à une infraction de blanchiment d'argent ou de financement du terrorisme (BA/FT). Par exemple, après avoir évalué les faits, le contexte et les indicateurs de BA/FT, vous avez des motifs raisonnables de soupçonner qu'une opération est possiblement liée à la perpétration, réelle ou tentée, d'une infraction de BA/FT. (possibility)

- prêteur hypothécaire

Personne ou entité, autre qu’une entité financière, qui se livre à l’octroi de prêts garantis par hypothèques sur immeubles ou biens réels. (mortgage lender)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- probabilité

Lorsqu'il est question de remplir une déclaration d'opérations douteuses (DOD), risque accru qu'une opération financière soit liée à une infraction de blanchiment d'argent ou de financement du terrorisme (BA/FT). Par exemple, si d'après les faits, vous avez des motifs raisonnables de croire qu'une opération est probablement liée à la perpétration, réelle ou tentée, d'une infraction de BA/FT. (probability)

- produit de paiement prépayé

Produit émis par une entité financière et permettant à une personne ou entité de prendre part à une opération en lui donnant un accès électronique à des fonds ou à de la monnaie virtuelle versés, avant l'opération, dans un compte de produit de paiement prépayé détenu avec l'entité financière. La présente définition exclut :

- (a) le produit permettant d'avoir accès à un compte de crédit ou de débit ou ne pouvant être utilisé qu'auprès d'un commerçant spécifique;

- (b) à usage unique émis dans le cadre d'un programme de rabais d'un détaillant.

(prepaid payment product)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- profession ou métier

Emploi ou occupation régulière rémunérée d'un client. (occupation)

- programme de conformité

Tous les éléments (agent de conformité, politiques et procédures, évaluation des risques, programme de formation et examen de l'efficacité) que vous devez, à titre d'entité déclarante, mettre en place en vertu de la Loi et des règlements connexes pour vous assurer de respecter toutes vos obligations. (compliance program)

- programme de formation

Programme écrit et mis en œuvre décrivant la formation offerte de façon continue à vos employés, à vos mandataires ou à d'autres personnes autorisées à agir en votre nom. Il doit contenir de l'information sur vos obligations et les exigences à remplir au titre de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes et des règlements connexes. (training program)

- promoteur immobilier

S'entend de la personne ou entité qui, au cours d'une année civile postérieure à 2007, a vendu au public, autrement qu'à titre de courtier ou agent immobilier, selon le cas :

- (a) au moins cinq maisons ou unités condominiales neuves;

- (b) au moins un immeuble commercial ou industriel neuf;

- (c) au moins un immeuble résidentiel à logements multiples neuf contenant au moins cinq logements ou au moins deux immeubles résidentiels à logements multiples neufs contenant au total au moins cinq logements.

(real estate developer)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- régime de participation des employés aux bénéfices

La définition étant la même qu'au paragraphe 248(1) de la Loi de l'impôt sur le revenu. (employees profit sharing plan)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- régime de participation différée aux bénéfices

La définition étant la même qu'au paragraphe 248(1) de la Loi de l'impôt sur le revenu. (deferred profit sharing plan)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- régime de pension agréé

La définition étant la même qu'au paragraphe 248(1) de la Loi de l'impôt sur le revenu. (registered pension plan)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- registre distribué

Aux fins de l'article 151 du Règlement sur le recyclage des produits de la criminalité et le financement des activités terroristes (le Règlement), un registre distribué s'entend d'un registre numérique, tenu par plusieurs personnes ou entités, pouvant uniquement être modifié par consensus entre celles-ci. (distributed ledger)

Référence:

Le Règlement, DORS/2002-184, par. 151(2).- relation de correspondant bancaire

Une relation découlant de tout accord au titre duquel une entité visée aux alinéas 5a), b), d), e) ou e.1) ou une autre entité visée à l'article 5 et visée par règlement s'engage à fournir à une entité étrangère visée par règlement des services prévus par règlement ou des services de télévirements internationaux, de gestion de trésorerie ou de compensation de chèques. (correspondent banking relationship)

Référence:

La Loi, L.C. 2000, ch. 17, par. 9.4(3) et Le Règlement, DORS/2002-184, par. 16(1)(b).- relevé de dépôt

Document où sont consignés les renseignements suivants :

- (a) la date du dépôt;

- (b) le nom de la personne ou entité qui l'effectue;

- (c) le montant du dépôt ainsi que le montant de toute partie du dépôt faite en espèces;

- (d) la manière dont le dépôt est effectué;

- (e) le numéro du compte au crédit duquel la somme est portée et le nom de chaque titulaire du compte.

(deposit slip)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- relevé de réception de fonds

Document constatant la réception de fonds et où sont consignés les renseignements suivants :

- (a) la date de réception;

- (b) si les fonds sont reçus d'une personne, ses nom, adresse, numéro de téléphone et date de naissance et la nature de son entreprise principale ou sa profession;

- (c) si les fonds sont reçus d'une entité ou pour son compte, ses nom, adresse et numéro de téléphone et la nature de son entreprise principale;

- (d) le montant des fonds reçus ainsi que le montant de toute partie des fonds reçue en espèces;

- (e) la manière dont les fonds sont reçus;

- (f) les type et montant de chaque monnaie fiduciaire liée à la réception;

- (g) le cas échéant, les taux de change utilisés et leur source;

- (h) pour tout compte touché par l'opération au cours de laquelle la réception a lieu, le numéro du compte, le type de compte et le nom de chaque titulaire du compte;

- (i) les nom, adresse et numéro de téléphone de toute autre personne ou entité qui a participé à l'opération, la nature de son entreprise principale ou sa profession et, dans le cas d'une personne, sa date de naissance;

- (j) les numéros de référence, liés à l'opération, qui tiennent lieu de numéro de compte;

- (k) l'objet de l'opération.

(receipt of funds record)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- relevé d'opération importante en espèces

Document constatant la réception d'une somme en espèces de 10 000 $ ou plus au cours d'une seule opération et où sont consignés les renseignements suivants :

- (a) la date de réception;

- (b) s'il s'agit d'un dépôt, l'heure à laquelle il est fait ou, s'il est fait dans une boîte de dépôt de nuit hors des heures d'ouverture, une mention à cet effet ainsi que le numéro du compte et le nom de chaque titulaire du compte;

- (c) les nom et adresse de toute autre personne ou entité qui a participé à l'opération, la nature de son entreprise principale ou sa profession et, dans le cas d'une personne, sa date de naissance;

- (d) les type et montant de chaque monnaie fiduciaire liée à la réception;

- (e) la manière dont la somme en espèces a été reçue;

- (f) le cas échéant, les taux de change utilisés et leur source;

- (g) pour tout autre compte touché par l'opération, le numéro du compte, le type de compte et le nom de chaque titulaire du compte;

- (h) les numéros de référence, liés à l'opération, qui tiennent lieu de numéro de compte;

- (i) l'objet de l'opération;

- (j) les détails ci-après à l'égard de la remise de la somme reçue ou de la remise faite en échange de la somme :

- (i) la manière dont la remise est faite,

- (ii) si la remise prend la forme de fonds, les types de fonds en cause et la somme en cause, pour chaque type,

- (iii) si la remise prend une autre forme, la forme en cause et, si elle diffère de la somme reçue en espèces, la valeur de la remise,

- (iv) le nom des personnes ou entités liées à la remise, ainsi que leur numéro de compte ou de police ou, à défaut, leur numéro d'identification;

- (k) s'il s'agit d'une somme reçue par un négociant en métaux précieux et pierres précieuses pour la vente de métaux précieux, de pierres précieuses ou de bijoux :

- (i) les types de métaux précieux, de pierres précieuses ou de bijoux en cause,

- (ii) leur valeur, si elle diffère de la somme reçue en espèces,

- (iii) leur prix de gros.

(large cash transaction record)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- relevé d'opération importante en monnaie virtuelle

Document constatant la réception d'une somme en monnaie virtuelle de 10 000 $ ou plus au cours d'une seule opération et où sont consignés les renseignements suivants :

- (a) la date de réception;

- (b) si la somme est reçue pour être portée au crédit d'un compte, le nom de chaque titulaire du compte;

- (c) les nom et adresse de toute autre personne ou entité qui a participé à l'opération, la nature de son entreprise principale ou sa profession et, dans le cas d'une personne, sa date de naissance;

- (d) les type et montant de chaque monnaie virtuelle liée à la réception;

- (e) le cas échéant, les taux de change utilisés et leur source;

- (f) pour tout autre compte touché par l'opération au cours de laquelle la réception a lieu, le numéro du compte, le type de compte et le nom de chaque titulaire du compte;

- (g) les numéros de référence, liés à l'opération, qui tiennent lieu de numéro de compte;

- (h) les identifiants de l'opération, y compris l'adresse d'envoi et l'adresse de réception;

- (i) s'il s'agit d'une somme reçue par un négociant en métaux précieux et pierres précieuses pour la vente de métaux précieux, de pierres précieuses ou de bijoux :

- (i) les types de métaux précieux, de pierres précieuses ou de bijoux en cause,

- (ii) leur valeur, si elle diffère de la somme reçue en monnaie virtuelle,

- (iii) leur prix de gros.

(large virtual currency transaction record)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- renseignements d'identification du client

Les renseignements d'identification que vous avez obtenus sur vos clients, tels que le nom, l'adresse, le numéro de téléphone, la profession ou la nature de l'activité principale, et la date de naissance d'une personne. (client identification information)

- rente

La définition étant la même qu'au paragraphe 248(1) de la Loi de l'impôt sur le revenu. (annuity)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- répartition de fonds

En parlant d'une opération pouvant faire l'objet d'une déclaration, la façon dont la monnaie virtuelle ou les fonds sont utilisés. Par exemple, une personne se présente à la banque avec des espèces et fait l'achat d'une traite bancaire. L'achat de la traite bancaire constitue un exemple de répartition de fonds. (disposition)

- représentant d'assurance-vie

Personne ou entité autorisée, au titre de la législation provinciale, à exercer des activités visant la conclusion de contrats d'assurance-vie. (life insurance broker or agent)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- représentant du service

Une personne au Canada qui a été nommée par une personne ou une entité qui est une entreprise de services monétaires étrangère (ESME), en vertu de la Loi, pour recevoir des avis et des documents au nom de l'ESME. (representative for service)

- sans raison apparente

Situation où rien n'explique clairement le comportement ou les renseignements douteux. (no apparent reason)

- services de plateforme de sociofinancement

La fourniture et la maintenance d’une plateforme de sociofinancement destinée à être utilisée par d’autres personnes ou entités afin de recueillir des fonds ou de la monnaie virtuelle pour leur propre compte ou au bénéfice de personnes ou entités qu’elles désignent. (crowdfunding platform services)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- signature

S'entend notamment d'une signature électronique ou de tout autre renseignement électronique créé ou adopté par le client d'une personne ou entité visée à l'article 5 de la Loi et que cette personne ou entité reconnaît comme étant propre à ce client. (signature)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- société d'assurance-vie

Société d'assurance-vie ou société d'assurance-vie étrangère régies par la Loi sur les sociétés d'assurances ou société d'assurance-vie régie par une loi provinciale. (life insurance company)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- société de fiducie

Société visée à l'un ou l'autre des alinéas 5d) à e.1) de la Loi. (trust company)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- société de notaires de la Colombie-Britannique

Entité qui exploite une entreprise offrant des services notariaux au public en Colombie-Britannique conformément à la loi de la Colombie-Britannique intitulée Notaries Act, R.S.B.C. 1996, ch. 334. (British Columbia notary corporation)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- succursale

Établissement qui fait partie de votre entreprise, mais qui est situé à un emplacement autre que celui de votre bureau principal. (branch)

- SWIFT

La "Society for Worldwide Interbank Financial Telecommunication". (SWIFT)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- télévirement

Transmission par voie électronique, magnétique ou optique d’instructions pour le transfert de fonds y compris la transmission d’instructions amorcée et reçue à titre de destinataire par la même personne ou entité. Dans le cas des messages SWIFT, seuls les messages SWIFT MT-103 et leurs équivalents sont visés par la présente définition. Est exclue de la présente définition la transmission d’instructions pour le transfert de fonds :

- (a) qui implique que le bénéficiaire retire des espèces de son propre compte;

- (b) qui est effectuée au moyen d’un dépôt direct ou d’un débit préautorisé;

- (c) qui est effectuée par imagerie et présentation de chèques;

- (d) qui est amorcée et reçue à titre de destinataire par des personnes ou entités qui agissent en vue de compenser ou de régler des obligations de paiement entre elles;

- (e) qui est amorcée ou reçue à titre de destinataire par une personne ou une entité visée aux alinéas 5a) à h.1) de la Loi en vue de la gestion de la trésorerie interne, y compris la gestion de ses actifs et passifs financiers, si une partie à l’opération est une filiale de l’autre ou si elles sont des filiales de la même société.

(electronic funds transfer)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- télévirement international

Télévirement, sauf celui pour le transfert de fonds à l'intérieur du Canada. (international electronic funds transfer)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- tiers

Personne ou entité qui demande à une autre personne ou entité d'effectuer pour son compte une activité ou une opération financière. (third party)

- traducteur agréé

Une personne qui détient le titre professionnel de traducteur agréé délivré par une association provinciale ou territoriale du Canada ou un organisme qui est compétent aux termes de la législation provinciale ou territoriale du Canada pour délivrer une telle certification. (certified translator)

- tuteur

En droit civil, personne légalement nommée pour exercer l'autorité parentale vis-à-vis de l'enfant et pour protéger les biens de ce dernier. (tutor)

- utilisateur autorisé

Personne autorisée par un titulaire d'un compte de produit de paiement prépayé à avoir accès électroniquement à des fonds ou à de la monnaie virtuelle s'y trouvant au moyen d'un produit de paiement prépayé lié à ce compte. (authorized user)

Référence:

Le Règlement, DORS/2002-184, par. 1(2).- valide

S'agissant d'un document ou de renseignements utilisés pour vérifier l'identité, qui semble légitime ou authentique et qui ne semble pas avoir été modifié ni caviardé. Les renseignements doivent également répondre aux critères de l'organisme de délivrance. Par exemple, un passeport que l'organisme de délivrance ne considère pas comme valide en raison d'un changement de nom n'est pas considéré comme valide par CANAFE. (valid)

- véhicule de tourisme

S’entend de tout véhicule à moteur qui est conçu ou aménagé pour transporter au plus dix personnes sur les routes et dans les rues, à l’exclusion d’une ambulance, d’un corbillard, d’un véhicule à moteur clairement identifié pour les activités policières, d’un véhicule à moteur clairement identifié et équipé pour les activités de secours médical d’urgence ou d’intervention d’urgence en cas d’incendie et d’un camion utilitaire. (passenger vehicle)

Référence:

Règlement sur le recyclage des produits de la criminalité et le financement des activités terroristes (DORS/2002-184), par. 1(2)- Véhicules blindés

Personnes ou entités faisant le commerce de transport d’espèces, de mandats, de chèques de voyage ou d’autres titres négociables semblables.(Armoured cars)

- vérifier l'identité

Se reporter à certains renseignements ou documents, conformément aux méthodes prescrites, pour identifier une personne ou une entité (client). (verify identity)

- violation

Toute contravention à la présente loi ou à ses règlements qui est ainsi qualifiée par les règlements pris en vertu du paragraphe 73.1(1). (violation)

Référence:

La Loi, L.C. 2000, ch. 17, par. 2(1).

- Date de modification :